- Τρέχουσα

- Προηγούμενη

- Επόμενη

- Μόνο κείμενο

- Σύνθετη αναζήτηση

- Πολιτική

- Κόσμος

- Οικονομία

- Εργαζόμενοι

- Κοινωνία

- Νεολαία

- Πολιτισμός

- Αθλητισμός

- Ανασκόπηση

- Από μέρα σε μέρα

- Σαν σήμερα

- Ιστορία

- Αρθρα

- Σχόλια

- Τετρασέλιδα

- Ολες οι στήλες

- Σκίτσα

- Ιστορική διαδρομή

- Ενθετα ιστορίας

- Ειδικές εκδόσεις

- International

- Νέα του site

- Επικοινωνία

Feeds

Feeds- Οδηγίες

- Υπεραστικοί Αριθμ.

- Διαφορές ώρας

Γ' ΚΟΙΝΟΤΙΚΟ ΠΛΑΙΣΙΟ ΣΤΗΡΙΞΗΣ

ΚΡΙΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ

ΤΩΝ ΣΤΟΧΩΝ, ΕΠΙΛΟΓΩΝ

ΚΑΙ ΤΗΣ ΚΑΤΑΝΟΜΗΣ ΤΩΝ ΠΟΡΩΝ

ΤΜΗΜΑ ΟΙΚΟΝΟΜΙΑΣ ΤΗΣ ΚΕ ΤΟΥ ΚΚΕ

Ιούνης 2001

Κεφάλαιο Α': Εισαγωγική τοποθέτηση

ΤΟ Γ' ΚΠΣ ΚΑΙ ΟΙ ΚΥΒΕΡΝΗΤΙΚΟΙ ΣΤΟΧΟΙ

Το ύψος του Γ' ΚΠΣ ανέρχεται σε 17,5 τρισ. δρχ., τα οποία προέρχονται από το ΚΠΣ 15.075.392,6 εκατ. δρχ., από το Ταμείο Συνοχής 1.987.594,8 εκατ. δρχ. και από τις κοινοτικές πρωτοβουλίες 400.000 εκατ. δρχ.

Από το συνολικό ποσό των 17,5 τρισ. δρχ. η κοινοτική συμμετοχή είναι 8.860.730 εκατ. δρχ., η ελληνική κρατική (εθνική) συμμετοχή 4.375.215 εκατ. δρχ. και η ιδιωτική συμμετοχή 3.827.042 εκατ. δρχ. Η ιδιωτική συμμετοχή αντιστοιχεί στο 21,7% του συνόλου, δηλαδή το 78,3% αποτελεί δημόσια δαπάνη (κοινοτική και ελληνική κρατική).

Με τον προϋπολογισμό του 2001, η ελληνική κυβέρνηση ένταξε το ΠΔΕ στο Γ' ΚΠΣ. Περιόρισε στο ελάχιστο τις εκτός Γ' ΚΠΣ δημόσιες επενδύσεις.

Η κυβέρνηση θεωρεί το Γ' ΚΠΣ ως μοχλό της σύγκλισης της Ελλάδας με την ευρωενωσιακή οικονομία, συνέχεια των στόχων του Β' ΚΠΣ. Από τις εκάστοτε κυβερνήσεις του ΠΑΣΟΚ, το Β' ΚΠΣ (1994-2000) προβλήθηκε ως η πρώτη σύγχρονη σημαντική αναπτυξιακή προσπάθεια, με αποτέλεσμα το κατά κεφαλήν ΑΕΠ να πλησιάσει το 70% του μέσου κοινοτικού όρου, από 60% που ήταν στη δεκαετία του 1980 (η άποψη αυτή θα σχολιαστεί στη συνέχεια). Θεωρήθηκε ότι οδήγησε σε σοβαρή βελτίωση των υποδομών και έδωσε έμφαση στην περιφερειακή ανάπτυξη. Η κυβέρνηση διακηρύσσει ότι με την ολοκλήρωση του Γ' ΚΠΣ το κατά κεφαλήν ΑΕΠ της Ελλάδας από 69% που είναι σήμερα θα φθάσει το 80% του μέσου κοινοτικού και κατά το τέλος της δεκαετίας το 90%.

Από αστικές πηγές ασκήθηκε έντονη κριτική για μη ορθολογική αξιοποίηση των κοινοτικών πόρων, καθυστέρηση στην εκταμίευσή τους, κατασπατάληση πόρων για βραχυπρόθεσμες πολιτικές σκοπιμότητες και ειδικότερα για συμφέροντα που διαμορφώθηκαν γύρω από το αντίστοιχο υπουργείο. Ιδιαίτερα, ο ΣΕΒ σήκωσε την κριτική για μη ορθολογική αξιοποίηση των Α' και Β' ΚΠΣ.

Το Α' ΚΠΣ (1989-1994) υπέστη την κριτική ότι ελάχιστα συνέβαλε στην αναπαραγωγική διαδικασία και οι πόροι του κατασπαταλήθηκαν σε πολλά μικρά έργα, χωρίς στρατηγική. Στο Β' ΚΠΣ η κριτική επικεντρώνεται στο χαρακτήρα των έργων, στο χρόνο και τους όρους πραγματοποίησής τους, στην καθυστέρηση των εκταμιεύσεων, στη μη ορθολογική και προγραμματισμένη αξιοποίηση των κοινοτικών εισροών. Ως πιο χαρακτηριστικό παράδειγμα προβάλλεται η πορεία του Εθνικού Κτηματολογίου και οι κυρώσεις (πάγωμα της χρηματοδότησης) από την ΕΕ.

Η ελληνική ολιγαρχία επιχειρεί να επιτύχει καλύτερη αξιοποίηση του Γ' ΚΠΣ σε σύγκριση με τα δυο προηγούμενα, ως προς τους εξής στόχους: α) την ταχύτερη ολοκλήρωση των υποδομών, β) τη μεγαλύτερη συμβολή του πακέτου στην αύξηση της κεφαλαιοποίησής της, γ) τη βελτίωση των υποδομών για την εξαγωγή κεφαλαίων και εμπορευμάτων στη βαλκανική αγορά, στην Παρευξείνια ζώνη και προσφάτως στην Τουρκία.

Η ΘΕΣΗ ΤΟΥ ΚΚΕ

Γεγονός είναι ότι τα πρώτα κοινοτικά κονδύλια χρησιμοποιήθηκαν σε μεγάλο βαθμό ως μηχανισμός ενεργητικής ενσωμάτωσης λαϊκών στρωμάτων (σε μεγάλο βαθμό αγροτικών) στις προσαρμογές της ελληνικής οικονομίας εντός της Ευρωπαϊκής Κοινότητας (για αλλαγές καλλιεργειών, καταστροφή αγροτικών προϊόντων, πρόωρη συνταξιοδότηση αγροτών, δάσωση αγροτικών εκτάσεων, απόσυρση αλιευτικών σκαφών, επαγγελματικό επαναπροσανατολισμό ψαράδων - και το επιχειρησιακό πρόγραμμα Αλιείας 2000-2006 περιλαμβάνει κίνητρα εγκατάλειψης της γεωργίας - αλιείας από μικρομεσαίους και συγκεντροποίησή τους στο μεγάλο κεφάλαιο).

Σημαντικό τμήμα κονδυλίων χρησιμοποιήθηκε σε προγράμματα εκπαιδευτικά, ενημερωτικά και άλλα που είχαν αποκλειστικά και μόνο το χαρακτήρα χειραγώγησης της συνείδησης των εργαζομένων.

Μεγάλο μέρος του Β' ΚΠΣ αφορούσε έργα του ΥΠΕΧΩΔΕ. Γύρω από αυτά διαμορφώθηκε ένα ευρύτατο δίκτυο συμφερόντων μικρότερων και μεγαλύτερων κατασκευαστικών εταιριών, ακόμη και ελεύθερων επαγγελματιών, με συνεκτικό ιστό την Τοπική και Νομαρχιακή Αυτοδιοίκηση.

Το στοιχείο αυτό της ενεργητικής ενσωμάτωσης τμημάτων από τα μεσαία στρώματα και την εργατική τάξη, ήταν απαραίτητο για τη δημιουργία κλίματος «εθνικής» συναίνεσης στους στόχους της εγχώριας και κοινοτικής ολιγαρχίας.

Οι πόροι του Γ' ΚΠΣ, όπως και κάθε ΚΠΣ, αποτελούν σε κοινοτικό και εθνικό-κρατικό επίπεδο συγκέντρωση της υπεραξίας των εργαζομένων, κεφάλαιο που χρησιμοποιείται με βάση κεντρικό σχεδιασμό (εθνικό κρατικό με κοινοτική έγκριση) για την αναπαραγωγή του κοινωνικού κεφαλαίου στα πλαίσια όχι μόνο της εθνικής αλλά και της ευρωενωσιακής αγοράς.

Δεν είναι πρωτόγνωρο το φαινόμενο της εισροής ξένων κεφαλαίων για την εξυπηρέτηση συνολικότερων στόχων του διεθνούς ιμπεριαλιστικού συστήματος. Αυτό το χαρακτήρα είχε και το Σχέδιο Μάρσαλ, φυσικά σε άλλη εποχή και άλλες συνθήκες συσχετισμού δυνάμεων.

Ο προσδιορισμός των αξόνων του ΚΠΣ εξυπηρετεί το στόχο της αναπαραγωγής του κοινωνικού κεφαλαίου στην Ελλάδα σε συνθήκες μεγάλης απόκλισής της από τις οικονομίες της ευρωενωσιακής αγοράς και απελευθέρωσης των αγορών εντός αυτής. Τα έργα είναι κυρίως έργα υποδομής (μεταφορών, τηλεπικοινωνιών κλπ.) που διευκολύνουν την απελευθέρωση των αγορών. Στην υλοποίηση του σχεδιασμού δίνονται κίνητρα συμμετοχής του ιδιωτικού κεφαλαίου στα σχεδιασμένα έργα (με συγχρηματοδότηση ή «αυτοχρηματοδότηση», με συμβάσεις που εξασφαλίζουν μακροχρόνια εκμετάλλευση του έργου και μεγάλη κερδοφορία).

Οι άξονες του ΚΠΣ εξυπηρετούν ένα ορισμένο τεχνολογικό εκσυγχρονισμό στα πλαίσια της ευρωενωσιακής αγοράς, ώστε σταδιακά να βαθαίνει η ενοποίησή της. Π.χ., ο ηλεκτρονικός εκσυγχρονισμός των κεφαλαιαγορών (διασύνδεση χρηματιστηρίων διαφορετικών κρατών), γενικότερα του χρηματοπιστωτικού συστήματος, υποδομή διαμόρφωσης της χονδρικής ηλεκτρονικής αγοράς, ιδιαίτερα σε σημαντικούς κλάδους της μεταποίησης, ώστε να περιορίζεται το κόστος προμηθειών και να αυξάνεται η ανταγωνιστικότητα των μονοπωλίων της ΕΕ έναντι εκείνων των ΗΠΑ και της Ιαπωνίας. Γι' αυτό και οι ανάλογες στοχεύσεις σε προγράμματα εκπαίδευσης, κατάρτισης, πληροφορικής, κλπ.

Στα έργα του Γ' ΚΠΣ δεν περιλαμβάνονται έργα που θα μπορούσαν να κατηγοριοποιηθούν στους άξονές του, π.χ. λειψυδρίας (εκτροπή του Αχελώου), αντισεισμικής προστασίας, αξιοποίησης εγχώριων πρώτων υλών παραγωγής ενέργειας (π.χ. λιγνίτη, ενδεχομένως πετρελαίου) παραγωγικής αναβάθμισης της μικρής αγροτικής, αλιευτικής, μεταποιητικής παραγωγής. Η κατανομή των πόρων στα περιφερειακά και επιχειρησιακά προγράμματα δε γίνεται με κίνητρα συνολικότερων λαϊκών αναγκών και περιφερειακής ανάπτυξης (από το Β' ΚΠΣ διευρύνθηκε η ανισομετρία μεταξύ των περιφερειών της Ελλάδας), αλλά με κίνητρα αποκλειστικά και μόνο την αναπαραγωγή του κοινωνικού κεφαλαίου στην Ελλάδα, στις συνθήκες της ευρωενωσιακής αγοράς και της απελευθέρωσης των αγορών. Ορισμένα δε, κίνητρα και προγράμματα περιφερειακής ανάπτυξης (π.χ. αγροτοτουρισμός στα νησιά του Αιγαίου) είναι μεσοπρόθεσμου χαρακτήρα, σε κατεύθυνση υπονόμευσης της κτηνοτροφικής παραγωγής.

Γενικότερα, το Γ' ΚΠΣ είναι μέσο συγκεντροποίησης του κεφαλαίου, αφού τα επιχειρησιακά προγράμματα ευνοούν τις μεγάλες επιχειρήσεις και την ενδυνάμωση των μονοπωλίων.

Αυτός καθεαυτός ο χαρακτήρας των κοινοτικών εισροών, και βεβαίως της ΕΕ, είναι ασυμβίβαστος με εναλλακτική πρόταση φιλολαϊκής αξιοποίησης του Γ' ΚΠΣ. Τα κριτήρια επιλεξιμότητας εναρμονίζονται με το χαρακτήρα των κοινοτικών εισροών. Οι κοινοτικοί πόροι είναι τα «αργύρια» για την ένταξη στην ΕΕ, είναι μια ορισμένη μορφή αποζημίωσης προς το μεγάλο κεφάλαιο για την άρση μεγάλου μέρους του προστατευτισμού του στα πλαίσια της ελληνικής αγοράς.

Η αντίληψη του ΚΚΕ για τη Λαϊκή Οικονομία είναι ριζικά διαφορετική ταξική αντίληψη για τους στόχους και τα κίνητρα της παραγωγής, για τις δυνάμεις, τα μέσα και τους πόρους της παραγωγής, που εδράζονται σε ριζικά διαφορετικό τύπο σχέσεων ιδιοκτησίας (κοινωνικοποιημένα τα βασικά και συγκεντρωμένα μέσα παραγωγής) και παραγωγής, σε ριζικά διαφορετικό τύπο σχεδιασμού της παραγωγής, της κατανομής και της κατανάλωσης.

Οι θέσεις του ΚΚΕ για τη Λαϊκή, τη σοσιαλιστική Οικονομία και την ανάλογη πολιτική εξουσία, της εργατικής τάξης και των συμμάχων της, συνεπάγονται συνολική ρήξη με την Ευρωπαϊκή Ενωση, ριζικά διαφορετικά κίνητρα και όρους διακρατικών οικονομικών σχέσεων και ανταλλαγών. Βεβαίως, οι προϋποθέσεις για την κατάκτηση της εξουσίας διαμορφώνονται σε διαφορετικές φάσεις της ταξικής πάλης. Στη σημερινή φάση, που δεν έχει μπει στην ημερήσια διάταξη η ανατροπή της αστικής εξουσίας, το ΚΚΕ προβάλλει, στηρίζει επιμέρους αιτήματα που βελτιώνουν τις συνθήκες ζωής και εργασίας της εργατικής τάξης, της εργαζόμενης αγροτιάς, των αυτοαπασχολούμενων, λαϊκών τμημάτων, της νεολαίας κλπ., το «κόστος» των οποίων σημαίνει λιγότερο κέρδος για την ολιγαρχία. Τέτοια αιτήματα, π.χ., για έργα προστασίας από τη λειψυδρία, τις πλημμύρες, τους σεισμούς, τις πυρκαγιές κλπ., για την αναδάσωση, για έργα υποδομών αποχέτευσης, οδοποιίας κλπ. στις αγροτικές περιοχές ή και σε περιοχές με απότομη και άναρχη αστική ανάπτυξη, για την αντιμετώπιση των συνεπειών της ανεργίας, κλπ., αιτήματα λαϊκού χαρακτήρα που προβάλλονται από μαζικές οργανώσεις, από λαϊκότερα προσκείμενες αρχές της ΤΑ, το ΚΚΕ τα υποστηρίζει μαχητικά, μέσα από αγώνες. Μόνο σε αυτό το πεδίο των αγώνων σε αντιμονοπωλιακή αντιιμπεριαλιστική κατεύθυνση, ανάλογα με το συσχετισμό και το δυναμισμό των αγώνων, μπορεί να ασκηθεί πίεση στην εκάστοτε κυβέρνηση γι' απόσπαση επιμέρους κατακτήσεων, αλλά κυρίως οι λαϊκές δυνάμεις να συνειδητοποιήσουν τον αντιλαϊκό χαρακτήρα της ΕΕ, των κοινοτικών κονδυλίων, της εκάστοτε φιλομονοπωλιακής κυβερνητικής πολιτικής και την αναγκαιότητα της σύγκρουσης και συνολικής ρήξης για την ανατροπή της.

Ο ΜΥΘΟΣ ΤΗΣ ΣΥΓΚΛΙΣΗΣ ΜΕ ΤΙΣ ΟΙΚΟΝΟΜΙΕΣ

ΤΩΝ ΧΩΡΩΝ - ΜΕΛΩΝ ΤΗΣ ΟΝΕ

Α) ΤΟ ΣΥΝΘΗΜΑ ΓΙΑ ΚΑΤΑΚΤΗΣΗ «ΙΣΟΤΙΜΗΣ» ΘΕΣΗΣ

Η κυβέρνηση, όπως διατυπώνεται στα κείμενα που υπέβαλε στην ΕΕ, ισχυρίζεται ότι με το Γ' ΚΠΣ φιλοδοξεί να καταστήσει την Ελλάδα «ισότιμη» στα πλαίσια της ΟΝΕ και να διαδραματίσει ένα ιδιαίτερο ρόλο στη Νοτιοανατολική Ευρώπη.

Το περί ισοτιμίας σύνθημα είναι απλώς και μόνο δημαγωγικό, «στάχτη στα μάτια» των λαϊκών μαζών για να υπομένουν την εκάστοτε περιοριστική εισοδηματική πολιτική, τις αντιλαϊκές συνέπειες από την ενσωμάτωση της ελληνικής οικονομίας στην ευρωενωσιακή αγορά, τις αντιλαϊκές αλλαγές στις εργασιακές σχέσεις, στο ασφαλιστικό σύστημα (σύνταξη, υγεία, πρόνοια) και στην παιδεία.

Εξάλλου, καμιά οικονομία κράτους - μέλους δεν είναι ισότιμη ή ισοδύναμη με άλλη. Η ανισόμετρη καπιταλιστική ανάπτυξη χαρακτηρίζει τις οικονομίες και στα πλαίσια της ευρωζώνης. Αρκεί να θυμηθούμε ότι η ανισομετρία δεν άρθηκε ούτε μεταξύ των πολιτειών των ΗΠΑ, ούτε στα πλαίσια της γερμανικής ενοποίησης. Οι εξελίξεις της τελευταίας δεκαετίας επιβεβαιώνουν ότι η ανισομετρία βάθυνε ακόμη και στα πλαίσια ενός κράτους - μέλους της ΕΕ, π.χ., στην Ελλάδα βάθυνε η ανισόμετρη ανάπτυξη μεταξύ της Αττικής και της Ηπείρου ή της Πελοποννήσου. Το ίδιο παρατηρήθηκε και στην Ιταλία.

Βεβαίως, στα πλαίσια της ανισόμετρης καπιταλιστικής ανάπτυξης μπορεί να προκύψουν αλλαγές στην οικονομική θέση, ενδεχομένως και στη γενικότερη δύναμη, ενός κράτους εντός ή εκτός της ΕΕ. Κατά την τελευταία πενταετία σημειώθηκε βελτίωση της οικονομικής θέσης της Ιρλανδίας στα πλαίσια της ΕΕ, μετρούμενης κυρίως με όρους κατά κεφαλήν ΑΕΠ (δείκτη που συγκαλύπτει την ταξική ανισομετρία στην κατανομή του ΑΕΠ).

Η ελληνική οικονομία, με όρους καπιταλιστικού ανταγωνισμού, ήταν και παραμένει στην τελευταία θέση της ΕΕ-15 και της ευρωζώνης. Ταυτόχρονα, σημείωσε τάση μείωσης του χάσματος του κατά κεφαλήν ΑΕΠ από το αντίστοιχο μέσο όρο της ΕΕ, κατά την τελευταία 5ετία. Πάνω σ' αυτό το στοιχείο οικοδομεί η κυβέρνηση το περί «ισότιμης» Ελλάδας σύνθημά της. Μια πιο συστηματική και προσεκτική παρατήρηση των εξελίξεων, θα μας οδηγήσει στα εξής συμπεράσματα:

Πρώτον: Επιδεινώθηκε η ανταγωνιστική θέση της ελληνικής οικονομίας στην ευρωενωσιακή αγορά.

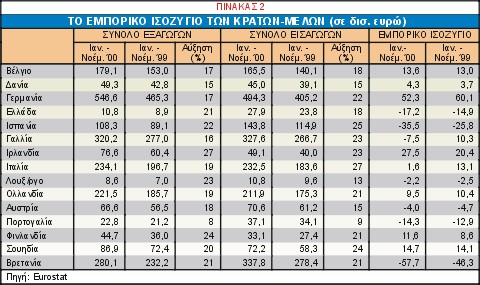

Το εμπορικό ισοζύγιο[1]

Το εμπορικό έλλειμμα (καθαρές εισαγωγές) διευρύνθηκε, αυξανόμενο κατά 29,84% το 2000/1999, φθάνοντας τα 21,93 δισ. ευρώ (έναντι 16,89 δισ. ευρώ το 1999), ενώ το 1999/1998 είχε αυξηθεί κατά 13,93% (έναντι 14,82 δισ. ευρώ το 1998).

Σημαντικές

αλλαγές έγιναν στη διάρθρωση του

ελληνικού εξωτερικού εμπορίου

κατά γεωγραφική περιοχή. Οι

αλλαγές κυρίως αποτυπώνουν τον

περιορισμό των ελληνικών

εξαγωγών στην ΕΕ ως μεριδίου επί

του συνόλου των εξαγωγών και την

αύξησή τους στις βαλκανικές και

στις χώρες της Κεντρικής Ευρώπης

και πρώην ΕΣΣΔ[2].

Σημαντικές

αλλαγές έγιναν στη διάρθρωση του

ελληνικού εξωτερικού εμπορίου

κατά γεωγραφική περιοχή. Οι

αλλαγές κυρίως αποτυπώνουν τον

περιορισμό των ελληνικών

εξαγωγών στην ΕΕ ως μεριδίου επί

του συνόλου των εξαγωγών και την

αύξησή τους στις βαλκανικές και

στις χώρες της Κεντρικής Ευρώπης

και πρώην ΕΣΣΔ[2].

Η τάση περιορισμού των ελληνικών εξαγωγών προς την ΕΕ, ως μεριδίου των συνολικών ελληνικών εξαγωγών, διαμορφώνεται κατά τη δεκαετία του 1990.

Το 1990 οι ελληνικές εξαγωγές προς την ΕΕ αποτελούσαν το 68% του συνόλου των ελληνικών εξαγωγών, ενώ το 1999 περιορίστηκαν στο 51%[3].

Ταυτόχρονα, όλο και εντονότερα διατυπώνεται η ανησυχία για το ενδεχόμενο νέας επιδείνωσης στην ανταγωνιστικότητα των ελληνικών εμπορευμάτων στην ΕΕ, σαν αποτέλεσμα της διεύρυνσής της, με κράτη όπως η Πολωνία, η Τσεχία, η Ουγγαρία, με εμπορεύματα ανταγωνιστικά με της Ελλάδας.

Σημειώνουμε, ακόμη, ότι το επίπεδο ανταγωνιστικότητας των ελληνικών βιομηχανικών προϊόντων κατά το 1999 σημείωσε μικρή υποχώρηση (το μερίδιο της παραγωγής που πωλείται σε αγορές του εξωτερικού υποχώρησε από 27,9% το 1998 σε 26,5% το 1999)[9].

Η Ελλάδα είναι ένα από τα 7 στα 15 κράτη - μέλη της ΕΕ με ελλειμματικό εμπορικό ισοζύγιο το 2000 (στοιχεία Ιανουαρίου - Νοεμβρίου) έχοντας όμως το μεγαλύτερο λόγω ελλείμματος/πληθυσμό μετά το Λουξεμβούργο. Τα κράτη - μέλη με ελλειμματικό ισοζύγιο και ο αντίστοιχος λόγος είναι τα εξής: Λουξεμβούργο (5238), Ελλάδα (1720), Πορτογαλία (1430), Μ. Βρετανία (977), Ισπανία (910), Γαλλία (129).

Το

χαμηλό βαθμό ενσωμάτωσης της

ελληνικής οικονομίας στις

ευρωπαϊκές αγορές προϊόντων

σημειώνει και η ετήσια έκθεση της

Ευρωπαϊκής Επιτροπής (στοιχεία

1999). Το σύνολο των εξαγωγών και

των εισαγωγών της χώρας ως

ποσοστό του ΑΕΠ παραμένει λίγο

πάνω από το 15%, όταν στις άλλες

μικρές οικονομίες το ποσοστό

αυτό υπερβαίνει το 41%. Η ελληνική

οικονομία είναι από τις πλέον

απομονωμένες της Ευρωπαϊκής

Ενωσης, ακόμα και αν τη

συγκρίνουμε με τις άλλες μικρές

χώρες της Ενωσης.

Το

χαμηλό βαθμό ενσωμάτωσης της

ελληνικής οικονομίας στις

ευρωπαϊκές αγορές προϊόντων

σημειώνει και η ετήσια έκθεση της

Ευρωπαϊκής Επιτροπής (στοιχεία

1999). Το σύνολο των εξαγωγών και

των εισαγωγών της χώρας ως

ποσοστό του ΑΕΠ παραμένει λίγο

πάνω από το 15%, όταν στις άλλες

μικρές οικονομίες το ποσοστό

αυτό υπερβαίνει το 41%. Η ελληνική

οικονομία είναι από τις πλέον

απομονωμένες της Ευρωπαϊκής

Ενωσης, ακόμα και αν τη

συγκρίνουμε με τις άλλες μικρές

χώρες της Ενωσης.

Συμπέρασμα: Κατά την περίοδο ένταξης της Ελλάδας στην ΕΕ (1992-2000) εντάθηκε η εισαγωγική διείσδυση στην Ελλάδα κυρίως από τα κράτη - μέλη της ΕΕ (Γερμανία, Ιταλία, Γαλλία, Ισπανία). Αυξήθηκε η ανταγωνιστική πίεση στα αγροτικά προϊόντα όχι μόνο από τα κράτη - μέλη της ΕΕ (Ισπανία, Ιταλία, Γαλλία, Ολλανδία) αλλά και τρίτες χώρες (π.χ., Ν. Αφρική, Τυνησία) με τις οποίες η ΕΕ κλείνει συμφωνίες ευνοϊκές κυρίως για τα ισχυρά βιομηχανικά κράτη - μέλη της. Περιορίστηκε η ελληνική εξαγωγική επίδοση στην αγορά της ΕΕ, επιδεινώθηκε η ελλειμματικότητα του εμπορικού ισοζυγίου της Ελλάδας στην ευρωενωσιακή αγορά.

Η λειτουργία της ελληνικής οικονομίας στα πλαίσια του κοινού ευρωπαϊκού νομίσματος, του ευρώ, συνολικά θα επιδεινώσει την ανταγωνιστική της θέση. Αμεσα επιβαρυντικές θα είναι οι συνθήκες ανταγωνισμού και με τις αγορές των υπό ένταξη κρατών. Τις αρνητικές συνέπειες θα πληρώσουν οι εργαζόμενοι και συνταξιούχοι, οι μικρομεσαίοι αγρότες και οι μικρές επιχειρήσεις, κυρίως στη μεταποίηση και το εμπόριο. Το όφελος θα είναι για τα μονοπωλιακά μεγαθήρια και τους επιβιώνοντες γύρω από αυτά.

Δεύτερον: Σημειώθηκε μια ορισμένη ενίσχυση της θέσης μονοπωλιακών ομίλων από την Ελλάδα, αύξηση της εξαγωγής κεφαλαίων, μια ορισμένη βελτίωση της ανταγωνιστικής θέσης της ελληνικής οικονομίας στη διεθνή καπιταλιστική αγορά, αλλά και επιδείνωση της διεθνούς επενδυτικής της θέσης.

Σύμφωνα με τα κριτήρια που συντάσσεται η αξιολόγηση ανταγωνιστικότητας από το World Economic Forum, η ελληνική οικονομία, από άποψη ανταγωνιστικότητας, ανήλθε στην 34η θέση το 2000 από την 41η θέση στην οποία βρισκόταν το 1999. Στα κράτη που ξεπέρασε, ενώ βρίσκονταν σε καλύτερη θέση κατά το 1999, περιλαμβάνονται: Τουρκία, Φιλιππίνες, Κόστα Ρίκα, Μεξικό, Ινδονησία, Περού, Κίνα, Μαυρίκιος[10].

Κατά το 2000, σημειώθηκε για πρώτη φορά καθαρή εκροή κεφαλαίων για άμεσες επενδύσεις της τάξης των 1.116,2 εκατ. ευρώ. (Το 1999 ήταν καθαρή εισροή 9 εκατ. ευρώ).

Το 2000 οι ελληνικές επενδύσεις στο εξωτερικό αυξήθηκαν σε σχέση με το 1999 (από 518 εκατ. ευρώ το 1999 σε 2.319 εκατ. ευρώ το 2000). Η μεγαλύτερη ελληνική επένδυση στο εξωτερικό, κατά το 2000 ήταν η πλήρης εξαγορά της αγγλικής εταιρίας «Coca Cola Beverayes» από την «Ελληνική Εταιρία Εμφιαλώσεως» (έναντι τιμήματος 1.685 εκατ. ευρώ). Αλλες σημαντικές εξαγορές έγιναν στην Αλβανία (από την COSMOTE της εταιρίας παροχής υπηρεσιών κινητής τηλεφωνίας έναντι 48 εκατ. ευρώ) και στην ΠΓΔΜ. Οι μεγαλύτερες άμεσες ξένες επενδύσεις στην Ελλάδα, κατά το 2000, ήταν η συμμετοχή πορτογαλικών κεφαλαίων (361 εκατ. ευρώ) στο μετοχικό κεφάλαιο της Nova Bank και η αγορά μετοχών (ύψους 278 εκατ. ευρώ) της Εμπορικής Τράπεζας από την Credit Agricole[11].

Στο τέλος του 2000, οι άμεσες επενδύσεις από την Ελλάδα στο εξωτερικό αυξήθηκαν κατά 2,2 δισ. ευρώ έναντι ανόδου των ξένων άμεσων επενδύσεων στην Ελλάδα κατά 0,6 δισ. ευρώ, με αποτέλεσμα να υπάρξει βελτίωση του ισοζυγίου Αμεσων Επενδύσεων (Εκροές-Εισροές), με μείωση του ελλείμματός του κατά 13,67%. Δηλαδή, το έλλειμμα 11.898 εκατ. ευρώ το 1999 διαμορφώθηκε σε έλλειμμα 10.271 εκατ. ευρώ το 2000 (σύμφωνα με προσωρινές εκτιμήσεις)[12]. Η ίδια τάση δεν εκδηλώθηκε στις άλλες κατηγορίες χρηματοοικονομικών συναλλαγών που προσδιορίζουν τη διεθνή επενδυτική θέση της Ελλάδας, σύμφωνα με το εννοιολογικό πλαίσιο που έχει προτείνει το ΔΝΤ για το ισοζύγιο πληρωμών. Δηλαδή, στις επενδύσεις χαρτοφυλακίου και στις «λοιπές επενδύσεις», παρουσιάζεται αύξηση των καθαρών εισροών και μείωση των συναλλαγματικών αποθεμάτων (το 2000 14.520 εκατ. ευρώ, ενώ το 1999 18.837 εκατ. ευρώ). Ετσι η διεθνής επενδυτική θέση[13] της Ελλάδας ανέρχεται σε - 51.199 εκατ. ευρώ ή 42,7% του ΑΕΠ (έναντι - 43.936 εκατ. ευρώ το 1999 ή 38,0% του ΑΕΠ).

Σύμφωνα με τα στοιχεία που έδωσε ο πρόεδρος του ΣΕΒ Ο. Κυριακόπουλος, κατά τη διάρκεια των εργασιών του Στ' Συνεδρίου «Αριστοτέλης», κατά την τελευταία 10ετία οι επενδύσεις ελληνικών επιχειρήσεων στα Βαλκάνια έφθασαν τα 3,4 δισ. δολάρια επί συνόλου 6 δισ. δολαρίων επενδύσεων εκτός Ελλάδας. Στις εξαγωγές κεφαλαίων πρωτοστατούν μονοπώλια με έδρα την Ελλάδα, όπως η Εθνική Τράπεζα, ο ΟΤΕ, τα ΕΛ.ΠΕ, ο ΤΙΤΑΝ, ο όμιλος ΒΙΟΧΑΛΚΟ, ο όμιλος Πετζετάκης, ο όμιλος ΙΝΤΡΑΚΟΜ, οι Μυτιληναίος ΑΕΒΕ, Μαΐϊλης ΑΕΒΕ, η Βαρυτίνης και Αργυρομεταλλευμάτων, η Coca Cola - 3Ε, η ΔΕΛΤΑ, η «Chipita» και άλλες.

Επιχειρήσεις με έδρα την Ελλάδα, με εξαγωγή κεφαλαίων και εξαγορές, αναβάθμισαν τη θέση τους και στην ευρωενωσιακή αγορά και κατέκτησαν μια από τις πρώτες θέσεις στα μερίδια αγοράς του κλάδου τους ή σε κάποιο από τα προϊόντα τους (π.χ., Μαΐλλης, Αργυρομεταλλευμάτων και Βαρυτίνης, Intralot, Frigoglass, Eurodrip, Flexopack, Coca Cola-3E, Κλωστήρια Ναούσης, Πλαστικά Θράκης, Επιχειρήσεις Αττικής).

Σύμφωνα με την τελευταία κατάταξη ειδικής έκδοσης (Μαΐου του 2001) της εφημερίδας «Financial Times», δέκα (10) ελληνικές εταιρίες περιλαμβάνονται στις 500 μεγαλύτερες εταιρίες στην Ευρώπη, με βάση τη χρηματιστηριακή τους αξία. Μεταξύ αυτών η Εθνική Τράπεζα στην 191η θέση, ο ΟΤΕ στη 228η θέση, η Alpha Bank στη 283η θέση, η Εμπορική Τράπεζα (342η), η 3Ε (345η), η ΙΝΤΡΑΚΟΜ (478η).

Οι δυο μεγαλύτερες, η Εθνική Τράπεζα και ο ΟΤΕ άλλοτε εμφανίζονται στην κατάταξη των 500 μεγαλύτερων επιχειρήσεων παγκοσμίως (κατά τις δημοσιεύσεις του 2000) και άλλοτε όχι (στις δημοσιεύσεις του 2001).

Συμπέρασμα: Αυτή η αναβάθμιση, με όρους καπιταλιστικής παραγωγής και ανταγωνισμού, δεν αλλάζει την κατάσταση για τη λαϊκή πλειοψηφία. Δεν αλλάζει τα «πρωτεία» της Ελλάδας στις ζώνες φτώχειας (στην Ελλάδα βρίσκονται οι 4 - Ηπειρος, Β. Αιγαίο, Δυτική Ελλάδα, Πελοπόννησος - από τις 8 ζώνες φτώχειας της ΕΕ, με κατά κεφαλήν ΑΕΠ κάτω του 60% του μέσου κοινοτικού), τη μεγάλη πόλωση πλούτου / φτώχειας, (2η στην ΕΕ μετά την Πορτογαλία).

Η αναβάθμιση των ελληνικών μονοπωλίων ήταν το αποτέλεσμα της αύξησης του βαθμού εκμετάλλευσης, ώστε να πετύχουν μεγαλύτερη συσσώρευση κεφαλαίων και βελτίωση των όρων καπιταλιστικού ανταγωνισμού. Αυτή η πλευρά εκδηλώνεται σήμερα και ως αίτημα του ΣΕΒ, της ΕΕΤ, της ΕΕΕ, της ΤτΕ για ταχύτερη προώθηση των αναδιαρθρώσεων σε όλους τους τομείς της οικονομίας (από τη φορολογία έως τον κοινωνικό τομέα).

Β) Ο ΤΑΞΙΚΟΣ ΧΑΡΑΚΤΗΡΑΣ ΤΗΣ ΟΠΟΙΑΣ ΠΟΡΕΙΑΣ «ΣΥΓΚΛΙΣΗΣ»

Θεμελιακή θέση του ΚΚΕ είναι ότι η εκτίμηση των οικονομικών αποτελεσμάτων είναι απόρροια της εξέλιξης διαφορετικών ταξικών συμφερόντων σε μια δοσμένη ταξική κοινωνία και όχι απλή αποτύπωση οικονομικών δεικτών, που προκύπτουν ως αποτέλεσμα περισσότερο ή λιγότερο καλής διαχείρισης ή μεθόδου λογιστικής απεικόνισης.

Επομένως, το κριτήριο δεν είναι μόνο αν υπήρχε άνοδος της καπιταλιστικής παραγωγής, πορεία σύγκλισης ή απόκλισης από εκείνη της ΕΕ, αλλά ποιος ωφελήθηκε και ποιος βλάφτηκε από την όποια ενδεχόμενη ανάπτυξη και πορεία «σύγκλισης» στο παρελθόν και ως πρόβλεψη στο μέλλον.

Τα οφέλη της ολιγαρχίας

Ηδη, αναφερθήκαμε σε μια ορισμένη βελτίωση στη θέση της ελληνικής ολιγαρχίας.

Αποκαλυπτική είναι η εξέλιξη της κερδοφορίας.

- Σύμφωνα με έρευνα της ICAP για την ελληνική βιομηχανία κατά το 1999, σε δείγμα 4.561 βιομηχανιών, τα καθαρά προ φόρων κέρδη αυξήθηκαν κατά 48,73%. Σημειωτέον ότι η αύξηση της κερδοφορίας ήταν πολύ μεγαλύτερη από την αύξηση του κύκλου εργασιών [14].

- Χαρακτηριστική είναι η εξέλιξη του δείκτη Καθαρά Κέρδη / Προσωπικό στη Βιομηχανία, σε χιλιάδες δρχ., κατά την πενταετία 1995-1999 [15]:

- Σύμφωνα με επεξεργασία λογιστικών στοιχείων για 278 εισηγμένες στο ΧΑΑ, πραγματοποιήθηκαν 2 τρισ. δρχ. κέρδη το 2000 (έναντι 2,3 τρισ. δρχ. το 1999) [16]. Η εμφανιζόμενη μείωση της κερδοφορίας συγκριτικά με το 1999 οφείλεται στις επιχειρήσεις του χρηματοοικονομικού τομέα και στις μειωμένες αποδόσεις, πάντα σε σύγκριση με το 1999, των επενδύσεων χαρτοφυλακίου (λόγω της μεγάλης πτώσης των τιμών στο ΧΑΑ).

Αποκαλυπτικές είναι οι αυξήσεις κερδοφορίας που σημειώθηκαν στις επιχειρήσεις της Βιομηχανίας κατά το 2000. Ενδεικτικά αναφέρουμε:

- Αύξηση της κερδοφορίας της «Αλουμίνιον της Ελλάδος» κατά 314%, της «Μαΐλλης» κατά 59%, της «Alumil» κατά 42% [17]. Λειτουργικά κέρδη της ΤΙΤΑΝ αύξηση κατά 25,5%, αύξηση καθαρών κερδών του ΟΤΕ κατά 54% [18], αύξηση κερδοφορίας των ΕΛΠΕ κατά 47% το 2000 συγκριτικά με το 1999[19].

- Χαρακτηριστική είναι η πορεία της κερδοφορίας για τις βιομηχανίες εκκοκκισμένου βάμβακος. Για 28 εταιρίες τα συνολικά προ φόρων κέρδη,(αν και ορισμένες δήλωσαν αρνητικά αποτελέσματα), αυξήθηκαν κατά 1,7 φορές, φθάνοντας να αποτελούν το 9% των πωλήσεων. Η μέση αποδοτικότητα των ιδίων κεφαλαίων, σύμφωνα με τα προ φόρων κέρδη, ήταν της τάξης του 20% [20].

- Αλλες χαρακτηριστικές αυξήσεις κερδοφορίας 2000/1999, σύμφωνα με έρευνα της χρηματιστηριακής εταιρίας Value Capital [21], είναι: Εθνική Τράπεζα 22,41%, Ευρωπαϊκή Πίστη (Ασφάλειες) 54,80%, Ελληνική Υφαντουργία 453,19%, Κλωστήρια Ναούσης 101,45%, Μυτιληναίος 7,78%, Ιντρασόφτ 71,76%, Δέλτα Πληροφορική 48,27%, Unisystems 90,15%, Singular 58,30%, Altec 33,21%, Γερμανός 90,40%, Frigoglass 43,13%, Μύλοι Αγ. Γεωργίου 1.483,0%, Κύλινδροι Λούλη 133,69%, Forthnet 59,62%.

- Μια ορισμένη ανάλυση ισολογισμών και λογιστικών καταστάσεων υπολογίζει σε 500 δισ. δρχ. το έτος 2000 τα προ φόρων κέρδη για τις 30 πιο κερδοφόρες αμιγώς βιομηχανικές ή εμποροβιομηχανικές επιχειρήσεις, χωρίς να υπολογίζονται σε αυτά τα κέρδη των περίπου 300 θυγατρικών τους επιχειρήσεων [22].

- Δημοσιεύσεις που αναφέρονται στα οικονομικά αποτελέσματα του α` τριμήνου 2001 παρουσιάζουν ως πρωταθλήτρια κερδών την Εθνική Τράπεζα (14,53% σε σχέση με το αντίστοιχο 3μηνο του 2000), με μεγάλη κερδοφορία τον ΟΤΕ, ειδικότερα την COSMOTE, τις επιχειρήσεις Γερμανός, ΤΙΤΑΝ, ΙΝΤΡΑΚΟΜ, τον όμιλο ΕΛ. ΤΕΧ - ΑΚΤΩΡ - ΤΕΒ, την Alpha Bank, την Eurobank, την Panafon και άλλες.

Αλλά και γενικότερα οι υψηλές μερισματικές αποδόσεις στην Ελλάδα δείχνουν τον υψηλό βαθμό κερδοφορίας. Η Salomon Smith Barney την κατατάσσει στις υψηλότερες μερισματικές αποδόσεις διεθνώς (Ελλάδα 7,4%, Ν. Ζηλανδία 3,9%, Πορτογαλία 3,8%).

Τα εργατικά εισοδήματα [24]

- Οι κατώτατες αποδοχές των εργατοϋπαλλήλων, με δείκτη σύγκρισης 1980=100, βρίσκονται στο 106,3 το 1999, κάτω του επιπέδου του 1989 (112,8), 1990 (109,8) και, βεβαίως, πολύ πιο κάτω από το 1984 (123,0), χρονιά με το μεγαλύτερο δείκτη της 25ετίας. Το ίδιο παρατηρούμε και για το κατώτατο ημερομίσθιο άγαμου εργάτη χωρίς προϋπηρεσία, ενώ οι εβδομαδιαίες αποδοχές των εργατών της Μεταποίησης βρίσκονται (117,0) ελάχιστα υψηλότερα του επιπέδου του 1989 (116,0).

- Το διαθέσιμο εισόδημα μέσου μισθωτού, με βάση σύγκρισης 1980=100, είναι 100,2. Δηλαδή βρίσκεται στα επίπεδα του 1980, χαμηλότερο των ετών 1978 (103,2), 1985 (102,5), 1979 (101,4), 1990 (101,2), έτη με το μεγαλύτερο δείκτη της 25ετίας. Αν συγκρίνουμε την πορεία αυτού του δείκτη με την πορεία των μέσων προ φορολογίας αποδοχών στο σύνολο της οικονομίας, θα διαπιστώσουμε ότι την όποια αύξηση των αποδοχών κατά την περίοδο 1995-1999 σχεδόν τη ροκανίζει η φορολογία.

Αλλα στοιχεία που αφορούν το βιοτικό επίπεδο των λαϊκών στρωμάτων στην Ελλάδα, συγκριτικά με το μέσο όρο της ΕΕ.

Πρόκειται για δείκτες που δίνουν μόνο συγκριτικά τη δυσμενέστερη θέση των εργαζομένων στην Ελλάδα, στα πλαίσια της ευρωενωσιακής αγοράς. Αυτοί οι δείκτες δεν καταγράφουν την πραγματική θέση των εργαζομένων σε κάθε κράτος - μέλος της ΕΕ (την πορεία του βαθμού εκμετάλλευσης, του βιοτικού τους επιπέδου κλπ.). Πολύ περισσότερο, δεν καταγράφουν, αλλά συγκαλύπτουν την πορεία επιδείνωσής τους στη δεκαετία του 1990.

- Ο μέσος ελληνικός μισθός αντιστοιχεί στο 65% του αντίστοιχου της ΕΕ, συγκρινόμενος με βάση την αγοραστική του δύναμη.

- Στην Ελλάδα εργάζονται περισσότερο, δηλαδή 1.940 ώρες ετησίως έναντι 1.660 ωρών, που είναι ο αντίστοιχος μέσος όρος της ΕΕ, αλλά αμείβονται με χαμηλότερους μισθούς [25].

- Οι κατώτατοι μισθοί και ημερομίσθια στην Ελλάδα τον Ιανουάριο του 2001, εκφρασμένοι σε ευρώ, αποτελούσαν το 42,29% των αντίστοιχων της Γαλλίας, το 43,13% της Βρετανίας, το 40,97% του Βελγίου, το 39,69% της Ολλανδίας, το 46,59% της Ιρλανδίας, το 90,51% της Ισπανίας και το 117,43% της Πορτογαλίας [26]. Το τελευταίο στοιχείο είναι ενδεικτικό και του παλιότερα πολυδιαφημιζόμενου «Πορτογαλικού θαύματος» στην εξέλιξη του κατά κεφαλήν ΑΕΠ.

- Η Ελλάδα κατέχει την 5η χειρότερη θέση στις κοινωνικές δαπάνες ως ποσοστό του ΑΕΠ (24,5%) με μέσο όρο της ΕΕ-15 και της ευρωζώνης 27,7%, αλλά με καθοδική τάση από το 1993 [27].

- Επίσης κατέχει την 3η χειρότερη θέση στις Δημόσιες δαπάνες Υγείας ως ποσοστό του ΑΕΠ (4,9%) [28].

- Η Ελλάδα παρουσιάζει τη δεύτερη (μετά την Πορτογαλία) μεγαλύτερη απόκλιση μεταξύ πλούτου / φτώχειας στην ΕΕ, καθώς και το δεύτερο (μετά την Πορτογαλία) χαμηλότερο επίπεδο μεικτών ετήσιων αποδοχών σε ευρώ (σύμφωνα με στοιχεία της Eurostat).

Συμπέρασμα: Η πραγματικά τελευταία θέση της ελληνικής οικονομίας στην ΕΕ αποτυπώνεται στους λεγόμενους κοινωνικούς δείκτες, που, παρά την όποια σχετικότητα ή ανακρίβειά τους, δείχνουν τη συγκριτική θέση της ελληνικής λαϊκής πλειοψηφίας στα πλαίσια της ευρωενωσιακής αγοράς.

Επομένως μια ορισμένη άνοδος στην καπιταλιστική παραγωγή και συσσώρευση στην Ελλάδα, που εκφράστηκε με βελτίωση των ρυθμών μεταβολής του ΑΕΠ συγκριτικά με τον αντίστοιχο μέσο όρο στην ΕΕ, και με άνοδο του κατά κεφαλήν ΑΕΠ ως ποσοστού του μέσου όρου της ΕΕ, δεν εκφράστηκε σε σχετική βελτίωση της θέσης των εργαζομένων. Δεν ήταν αποτέλεσμα της βελτίωσης της θέσης της ελληνικής οικονομίας στην ΕΕ, αλλά αποτέλεσμα βελτίωσης της καπιταλιστικής ανταγωνιστικής της θέσης στη Βαλκανική και στην ευρύτερη περιφέρεια της Ν. Ανατολικής Μεσογείου.

Η καπιταλιστικοποίηση των οικονομιών της Βαλκανικής, η συγκυρία των διαφορετικών φάσεων στον κύκλο της κρίσης που βρέθηκαν άλλα κράτη μεσαίας κεφαλαιοποίησης (στη φάση ύφεσης πρόσφατα η Τουρκία, τα προηγούμενα χρόνια άλλες «αναδυόμενες» αγορές της ΝΑ Ασίας και της Λ. Αμερικής) σε σχέση με την Ελλάδα (ανοδική φάση), η αύξηση του βαθμού εκμετάλλευσης (μείωση της αξίας και της τιμής της εργατικής δύναμης) και οι συντονισμένες κοινοτικές πολιτικές για την προώθηση των καπιταλιστικών αναδιαρθρώσεων συνέβαλαν στο παραπάνω αποτέλεσμα.

Γ) ΟΙ ΠΡΑΓΜΑΤΙΚΕΣ ΕΚΤΙΜΗΣΕΙΣ ΓΙΑ ΤΗΝ ΠΟΡΕΙΑ «ΣΥΓΚΛΙΣΗΣ»

α) Για τους ρυθμούς ανόδου του ΑΕΠ

Η κυβέρνηση διαμόρφωσε επικαιροποιημένο «πρόγραμμα σύγκλισης και σταθερότητας 2001 - 2004» και στόχους για την πρώτη δεκαετία του 21ου αιώνα στη βάση εκτιμήσεων και προβλέψεων για την εξέλιξη των μακροοικονομικών δεικτών που δεν άντεξαν ούτε στην πάροδο του α` τριμήνου του 2001.

Επρόκειτο για υπεραισιόδοξες (ή συνειδητά υπερτιμημένες) προβλέψεις εξέλιξης της μεταβολής του ΑΕΠ, που δεν υπολόγιζαν ούτε την πραγματικότητα της μεγάλης οικονομικής επιβράδυνσης στις ΗΠΑ, της σημαντικής επιβράδυνσης στην ΕΕ, αλλά και της επιβράδυνσης της ελληνικής Μεταποίησης. Το ίδιο μη ρεαλιστικές εκτιμήσεις περιελήφθησαν στο επικαιροποιημένο πρόγραμμα για την εξέλιξη του πληθωρισμού.

Προσφάτως, το ΥΠΕΘΟ αναθεώρησε τις προβλέψεις - στόχους για το ρυθμό ανάπτυξης από 5% σε 4,7% και για την εξέλιξη του πληθωρισμού από 2,3% σε 2,7% για το έτος 2001 [29], λόγω των επιπτώσεων από την επιβράδυνση της ανάπτυξης στις ΗΠΑ και στην ΕΕ. (Δημοσιογραφικές πληροφορίες εξαγγέλλουν νέα αναθεώρηση του ΥΠΕΘΟ προς τα κάτω).

Ηδη από το τέλος του 2000, όλες οι εκτιμήσεις των διεθνών οικονομικών επιτελείων έδιναν ρυθμούς μεταβολής του ΑΕΠ χαμηλότερους εκείνων της ελληνικής κυβέρνησης, ενώ στην πορεία είναι σαφής η τάση συνολικής αναθεώρησης προς τα κάτω όλων των προβλέψεων.

Σύμφωνα με τις μεσοπρόθεσμες εκτιμήσεις του ΟΟΣΑ για την ελληνική οικονομία 2002-2006, ο ρυθμός αύξησης του ΑΕΠ θα φθάσει το 4,4% το 2002. Ομως θα επιβραδυνθεί σημαντικά στη συνέχεια για να καταλήξει σε μέσο ρυθμό πενταετίας 2002-2006 στο 3,4%. Οι προβλέψεις διεθνών οργανισμών και χρηματοπιστωτικών ιδρυμάτων κυμαίνονται μεταξύ 3,7 - 4,5% για το 2001 και 3,8 - 4,8 για το 2002, προβλέψεις σαφώς μεγαλύτερες και των αναθεωρημένων κυβερνητικών. Μελέτη του ΙΟΒΕ εκτιμά ότι χρειάζεται πάνω από 5% μέσος ετήσιος ρυθμός ανάπτυξης για την περίοδο 2000-20015, ώστε να επιτευχθεί ουσιαστική σύγκλιση του κατά κεφαλήν ΑΕΠ της Ελλάδας με το μέσο Κοινοτικό.

Επομένως, η υπάρχουσα διαφορά στους ετήσιους ρυθμούς μεταβολής του ΑΕΠ μεταξύ Ελλάδας και μέσου όρου στην ΕΕ και οι υπάρχουσες προβλέψεις για την εξέλιξή της δε δικαιολογεί πρόβλεψη σημαντικής σύγκλισης του κατά κεφαλήν ΑΕΠ της Ελλάδας με το μέσο κοινοτικό. Βεβαίως, δεν αναφερόμαστε σε μια ορισμένη σύγκλιση που μπορεί να επέλθει (γύρω στο 85%) και σαν αποτέλεσμα της διεύρυνσης της ΕΕ με κράτη που έχουν κατά κεφαλήν ΑΕΠ (σε ισοδύναμες μονάδες) μικρότερο εκείνου της Ελλάδας.

Υπογραμμίζουμε ότι όχι μόνο ο προσδιορισμός της «ονομαστικής», αλλά και της «πραγματικής» σύγκλισης είναι ταξικός και σε καμιά περίπτωση δεν μπορεί να αποτυπώσει τον πραγματικό βαθμό εκμετάλλευσης και το βιοτικό επίπεδο της εργατικής τάξης σε ένα κράτος, σε σύγκριση και με τα άλλα κράτη - μέλη της ΕΕ.

β) Μεταποίηση

Η ελληνική μεταποίηση εξακολουθεί να καταλαμβάνει την τελευταία θέση, τόσο στη Ζώνη Ευρώ, όσο και στην ΕΕ-15, ενώ η ανταγωνιστική της θέση στην ευρωενωσιακή αγορά παρουσίασε επιδείνωση.

Για την 3ετία 1997-1999, οι μέσοι ετήσιοι ρυθμοί μεταβολής της Μεταποίησης στην Ελλάδα (1999: 0,5, 1998: 3,4, 1997: 1,0) είναι μικρότεροι των αντίστοιχων της Ζώνης Ευρώ [30] (1999: 1,6, 1998: 4,6, 1997: 5,0).

Και άλλα στοιχεία της βιομηχανικής διάρθρωσης στην Ελλάδα επιβεβαιώνουν το επισφαλές των προβλέψεων. Η παραγωγή κεφαλαιακών αγαθών εξακολουθεί να βρίσκεται σε επίπεδα κάτω του 1980 (95,2) με σαφή επιβράδυνση της μέσης ετήσιας μεταβολής στην τελευταία 3ετία 1997-1999 (1999: 0,9, 1998: 2,0, 1997: 4,3). Ο ρυθμός μεταβολής των κεφαλαιακών αγαθών στην Ελλάδα είναι μικρότερος εκείνου της Ζώνης Ευρώ για την 3ετία (1999: 1,5, 1998: 6,8, 1997: 5,0) [31].

Η Ελλάδα αν και έχει επενδύσεις παγίου κεφαλαίου ως ποσοστό του ΑΕΠ (22,1) για το 1998 συγκριτικά ανεβασμένες σε σχέση με τα άλλα κράτη - μέλη της ΕΕ (είναι 2η μετά την Πορτογαλία), ωστόσο έχει τη μεγαλύτερη μείωση του μέσου όρου του δείκτη μεταξύ της δεκαετίας 1981-1990, σε σύγκριση με εκείνο της δεκαετίας 1971-1980 [32].

δ) Το ισοζύγιο τρεχουσών συναλλαγών [33]

Την ίδια τάση αύξησης του ελλείμματος παρουσίασε και το ισοζύγιο Τρεχουσών Συναλλαγών [34], αυξανόμενο κατά 74,39% το 2000/1999, φθάνοντας τα 8,37 δισ. ευρώ (έναντι 4,8 δισ. ευρώ το 1999), ενώ το 1999/1998 είχε αυξηθεί κατά 46,07% (έναντι 3,27 δισ. ευρώ το 1998) [35].

ε)

Αλλα συγκριτικά στοιχεία

ε)

Αλλα συγκριτικά στοιχεία

Οι άμεσες ξένες επενδύσεις, δηλαδή ξένες επενδύσεις για τη σύσταση ή εξαγορά επιχειρήσεων και όχι για αγορά μετοχών και ομολόγων στην Ελλάδα ως ποσοστό του ΑΕΠ είναι μόλις 1,2%, όταν στις άλλες μικρές χώρες είναι 5,8%. Ωστόσο, οι επενδύσεις των επιχειρήσεων βρίσκονται σε σχετικά υψηλά επίπεδα (18,9% του ΑΕΠ), όταν στις άλλες μικρές χώρες είναι 17,9%. Η παραγωγικότητα της εργασίας φθάνει μόλις το 77,6% του ευρωπαϊκού μέσου όρου και το επίπεδο των τιμών βρίσκεται στο 79% των ευρωπαϊκών τιμών. Η απασχόληση στην Ελλάδα παραμένει στο 55% του πληθυσμού, όταν στις άλλες ευρωπαϊκές χώρες ξεπερνά το 63% και στις ΗΠΑ το 73%. Η αύξηση της απασχόλησης κινείται με αργό ρυθμό, ενώ η ανεργία των νέων είναι σχεδόν διπλάσια από τις ΗΠΑ. (βλέπε Πίνακα 2, «Καθημερινή» 11/3/2001).

Η ΚΡΙΤΙΚΗ ΙΝΣΤΙΤΟΥΤΩΝ, ΦΟΡΕΩΝ, ΚΟΜΜΑΤΩΝ

Α) Η κριτική του ΙΟΒΕ

Τόσο ο σχεδιασμός του Γ` ΚΠΣ, όσο και οι προβλέψεις για την επίδρασή του στη «σύγκλιση» της ελληνικής οικονομίας με εκείνη της ΕΕ, καθώς και η υλοποίηση του Β` ΚΠΣ, έχουν υποστεί σοβαρή κριτική στη μελέτη του ΙΟΒΕ «Η αναπτυξιακή πολιτική μέσα στην ΟΝΕ».

Ο ΙΟΒΕ εστιάζει την κριτική του στα εξής σημεία:

α) Στη μαζική υποκατάσταση εθνικών αποταμιευτικών πόρων χρηματοδότησης των επενδύσεων με ξένους πόρους και αυτό παρά την αρχή της προσθετικότητας, που υποτίθεται ότι επιβάλλεται από την ΕΕ.

Αποτέλεσμα αυτού να μεγαλώνει επικίνδυνα το, για μακρό χρονικό διάστημα, σχετικά μικρό τμήμα των ξένων πόρων που συμμετέχουν στο σχηματισμό κεφαλαίου στην Ελλάδα, και να φθάσει περίπου στο ήμισυ των Ακαθάριστων Επενδύσεων Παγίου Κεφαλαίου.

Γενικότερα, χαρακτηρίζει ως διαρθρωτική αδυναμία της ελληνικής οικονομίας την κάμψη της εθνικής χρηματοδότησης επενδύσεων και την κάμψη των επενδύσεων ως μεριδίου επί του ΑΕΠ.

β) Στην ανεπάρκεια των προγραμματισμένων ακαθάριστων επενδύσεων παγίου κεφαλαίου ως ποσοστό επί του ΑΕΠ, ώστε να αντιστοιχεί σε αύξηση του ΑΕΠ κατά 5% (θα έπρεπε να είναι της τάξης του 20-21% το λιγότερο, ύψος στο οποίο δεν υπολογίζεται και η πιθανότητα της κυκλικής ύφεσης σε περίοδο 10-15 χρόνων).

γ) Στην επιβάρυνση του Γ` ΚΠΣ, όπως και του Β` ΚΠΣ, με μικρότερες παρεμβάσεις, με αποτέλεσμα να μη συγκεντρώνονται οι πόροι στη δημιουργία βασικής υποδομής στην ενέργεια, στις τηλεπικοινωνίες και τις μεταφορές, να καθυστερεί έστω και η αποπεράτωση των προγραμματισμένων μεγάλων έργων, να μην καλύπτονται επαρκώς έργα για ικανοποιητικότερη κάλυψη των αστικών πληθυσμών, όπως στη συλλογή και επεξεργασία λυμάτων.

δ) Στη μεγάλη διαρροή κονδυλίων, που προορίζονται για σχηματισμό κεφαλαίου είτε προς άλλους σκοπούς είτε σε σπατάλη.

ε) Στις ευθύνες της πολιτικής ηγεσίας και την ανάμειξή της και σε ζητήματα τεχνικού χαρακτήρα.

Β) Η κριτική της Γενικής Συνομοσπονδίας Επαγγελματιών Βιοτεχνών και Εμπόρων

Ο πρόεδρος της Γενικής Συνομοσπονδίας Επαγγελματιών Βιοτεχνών και Εμπόρων Γ. Μότσος κατήγγειλε ότι οι μικρομεσαίες επιχειρήσεις αποκλείονται, αφού τους δίνουν το 3,7% από το Γ` ΚΠΣ, αν και αποτελούν το 99% των ελληνικών επιχειρήσεων, ενώ συνεχίζουν να διατηρούν τα αντικίνητρα για συνεταιρισμούς και κοινοπραξίες [39].

Γ) Η κριτική της ΝΔ

Η κριτική της συμπυκνώνεται στον τρόπο αξιοποίησης του Β` ΚΠΣ. Χαρακτηριστικά τονίζεται ότι με τους πόρους του Β` ΚΠΣ θα μπορούσε να είχε διπλασιαστεί το μήκος των αυτοκινητοδρόμων, να είχαν ολοκληρωθεί μεγάλα έργα όπως η Εγνατία Οδός ή η γέφυρα Ρίου - Αντιρρίου, να είχε καλυφθεί το 12% των ενεργειακών αναγκών με φυσικό αέριο κλπ.

Κάνει κριτική στη σπατάλη πόρων σε μικρά έργα τοπικού χαρακτήρα, εξυπηρετώντας ρουσφετολογικές ανάγκες, στην έλλειψη διαφάνειας και στην καθυστέρηση των εκταμιεύσεων.

Για το Γ` ΚΠΣ ισχυρίζεται ότι η κυβέρνηση ΠΑΣΟΚ δεν μπόρεσε να εξασφαλίσει τα απαραίτητα κονδύλια για την ανάπτυξη της χώρας. Καθυστέρησε στην προετοιμασία των προγραμμάτων, με αποτέλεσμα να καθυστερεί η έγκρισή τους και ως εκ τούτου η καθυστέρηση της εκταμίευσης. Προβάλλει τον κίνδυνο να χαθούν πόροι, εάν δεν απορροφηθούν μέσα σε δυο χρόνια από το έτος δέσμευσης. Προβλέπει την απώλεια πόρων, με βάση τα αυστηρότερα μέτρα της ΕΕ στην εκταμίευση, αλλά και στην επιβολή κυρώσεων (πάγωμα και επιστροφές χρηματοδοτήσεων).

Σχολιασμός: Η ΝΔ δε διαφωνεί επί της ουσίας των στόχων της ΕΕ και των κοινοτικών παρεμβάσεων. Είναι κόμμα που ιδεολογικά και πολιτικά, με ιστορική συνέπεια, εκφράζει τα συμφέροντα της άρχουσας τάξης, των σύγχρονων αναγκών της για καπιταλιστικές αναδιαρθρώσεις, ενίσχυση της κρατικής βίας και καταστολής και των μηχανισμών του διεθνούς ιμπεριαλιστικού συστήματος.

Η ΝΔ, παραμένοντας εκτός κυβέρνησης για πολλά χρόνια, σε μεγάλο βαθμό, είναι εκτός των μηχανισμών διαχείρισης των κοινοτικών πόρων, της αξιοποίησής τους για άμεση διασύνδεση με τμήματα του κεφαλαίου και γι' αυτό ζητά διακομματική συνεννόηση και σε επίπεδο διαχείρισης των πόρων.

Δ) Η κριτική του ΣΥΝ

Εστιάζει την κριτική του στην ανυπαρξία συμμετοχής των κοινωνικών εταίρων και των πολιτών, στην έλλειψη δημοκρατικού προγραμματισμού στις διαδικασίες κατάρτισης και παρακολούθησης των προγραμμάτων του Γ` ΚΠΣ.

Κριτικάρει τις διαδικασίες στελέχωσης των μηχανισμών ως αδιαφανείς και προκλητικά μη αξιοκρατικές και αυθαίρετες, τον πελατειασμό και την αλαζονεία της εξουσίας στις πιο ακραίες τους εκφράσεις.

Προβάλλει τη διεκδίκηση και ενεργό συμμετοχή στις διαδικασίες διαμόρφωσης βασικών προσανατολισμών και αναπτυξιακών προτεραιοτήτων του Γ` ΚΠΣ ως αναγκαίου όρου για τη διατύπωση ενός προγράμματος ανάπτυξης που θα βασίζεται στις πραγματικές ανάγκες της χώρας. Πρόγραμμα, που θα έχει τη μεγαλύτερη δυνατή συναίνεση των κοινωνικών εταίρων και της ευρύτατης πλειοψηφίας του λαού, θα εγγυάται τη διαφάνεια και την αποτελεσματικότητα στη φάση της εφαρμογής του.

Σχολιασμός: Ο ΣΥΝ είναι υπέρμαχος της ΕΕ ως μιας μορφής της «παγκοσμιοποίησης» και με αυτή του τη θέση δίνει «αριστερό» άλλοθι στις αντιλαϊκές καπιταλιστικές αναδιαρθρώσεις. Με την περί «παγκοσμιοποίησης» θέση του και το «αριστερό» προσωπείο του, γίνεται κήρυκας και φορέας προώθησης των συμφερόντων του κεφαλαίου στην εργατική τάξη, στους εργαζόμενους αγρότες, μικρέμπορους, βιοτέχνες κλπ. Δίνει αριστερό άλλοθι στα δορυφορικά προς το μεγάλο κεφάλαιο τμήματα των μεσαίων αστικών στρωμάτων. Η κριτική του στο νεοφιλελεύθερο τύπο συγκρότησης της ΕΕ παρακάμπτει τον κεφαλαιοκρατικό χαρακτήρα της κυβερνητικής πολιτικής, της ΕΕ, και επομένως και του Γ` ΚΠΣ. Η κριτική του, όπως για όλα τα ζητήματα, ανάγεται σε διαδικαστικά ζητήματα στελέχωσης, διαφάνειας και δημοκρατίας στη γραμμή της ταξικής συναίνεσης. Αξιοποιώντας τις ρίζες ενός σημαντικού τμήματος των δυνάμεών του με το εργατικό και κομμουνιστικό κίνημα, ο ΣΥΝ γίνεται από τους κατ' εξοχήν φορείς της ταξικής συναίνεσης και ενσωμάτωσης λαϊκών δυνάμεων στο σύστημα. Γίνεται πόλος συγκέντρωσης, πολλαπλασιασμού και διάχυσης του οπορτουνισμού, της ηττοπάθειας, του συμβιβασμού.

Ε) Η κριτική του ΔΗΚΚΙ

Εστιάζει την κριτική του στην έλλειψη διαφάνειας και κοινωνικού ελέγχου στην κατανομή των πόρων του Γ` ΚΠΣ, καθώς και γενικότερα στις αναθέσεις δημοσίων έργων και προμηθειών του Δημόσιου Τομέα μεγάλου ύψους. Προτείνει τη δημιουργία Διακομματικής Κοινοβουλευτικής Επιτροπής, χωρίς την πλειοψηφία του κυβερνώντος κόμματος, με διακλαδώσεις, ως μέσο διαφάνειας και ελέγχου της διαπλοκής. Στην κατανομή των πόρων προτείνει στροφή προς τον αγροτικό τομέα, τις μικρομεσαίες επιχειρήσεις, τα προγράμματα για την ανεργία.

Σχολιασμός: Η κριτική του ΔΗΚΚΙ κινείται στη λογική της καλύτερης διαχείρισης της ΕΕ και επομένως της καλύτερης διαχείρισης και των ΚΠΣ. Κάνει κριτική στο νεοφιλελεύθερο τύπο συγκρότησής της στη βάση των συμφερόντων των τραπεζών και όχι της βιομηχανικής παραγωγής, στη βάση των συμφερόντων των ισχυρών μεγάλων κρατών σε βάρος των μικρότερων. Ετσι παρακάμπτει το γεγονός ότι, ανεξάρτητα από τον ανταγωνισμό μεταξύ κρατών - μελών της ΕΕ, ανεξάρτητα από αντιθέσεις που αντανακλούν την ανισομετρία στην καπιταλιστική ανάπτυξη και στην πολιτικο-στρατιωτική δύναμη, οι στρατηγικές επιλογές της ΕΕ ικανοποιούν τις ενιαίες ανάγκες του κεφαλαίου σε όλα τα κράτη - μέλη. Επομένως τα κριτήρια επιλεξιμότητας των έργων, αν και αντανακλούν το συσχετισμό δυνάμεων μεταξύ των κρατών - μελών της ΕΕ, είναι συμβατά με τους στρατηγικούς στόχους διαμόρφωσης της ΕΕ. Το ΔΗΚΚΙ παραβλέπει το κοινό ταξικό συμφέρον των διαφορετικών τμημάτων του κεφαλαίου (βιομηχανικού, εμπορικού, τραπεζικού), αλλά και τη διαπλοκή τους, ανάγοντας σε κύριο τις αντιθέσεις που προκύπτουν λόγω του ανταγωνισμού. Το ίδιο παρακάμπτει την ουσιαστική, διαλεκτική σχέση μεταξύ οικονομικής κυριαρχίας και πολιτικής εξουσίας, προβάλλοντας ως κύριο ζήτημα τη διαφάνεια. Η προώθηση του κοινωνικού ελέγχου μέσω της προτεινόμενης Διακομματικής Κοινοβουλευτικής Επιτροπής είναι το λιγότερο ουτοπική, ενώ η προώθηση της διαφάνειας μπορεί να υπάρχει μόνο για τμήματα του κεφαλαίου και των πολιτικών δυνάμεων με τις οποίες είναι περισσότερο συνδεδεμένα.

ΑΠΟΛΟΓΙΣΜΟΣ Β` ΚΠΣ 1994-1999

ΚΑΤΑ ΤΙΣ ΑΣΤΙΚΕΣ ΠΗΓΕΣ

Υπήρξε καθυστέρηση στη δημιουργία του αναγκαίου θεσμικού πλαισίου για τη διαχείριση των προγραμμάτων. Παράλληλα υπήρξαν πολλές καθυστερήσεις και στην προώθηση από το δημόσιο τομέα των αναγκαίων μεταρρυθμίσεων για τη χρηματοδότηση διαφόρων δράσεων.

Σύμφωνα με απολογιστικά στοιχεία του ΥΠΕΘΟ, αλλά και με μελέτη του Συνδέσμου Βιομηχανιών Βορείου Ελλάδος προκύπτουν τα εξής συμπεράσματα:

- Η απορρόφηση δημόσιων πόρων, σε μέσο σταθμικό επίπεδο, εκτιμάται ότι μέχρι τέλους 1999 είχε διαμορφωθεί στο 70% - 75% του αρχικού προγραμματισμού ανάληψης υποχρεώσεων και πραγματοποίησης δαπανών έναντι της ΕΕ για ολόκληρο το ΚΠΣ.

- Ο βαθμός ολοκλήρωσης του φυσικού αντικειμένου είναι περιορισμένος, καθώς ο αριθμός των παρεμβάσεων που έχουν πλήρως ολοκληρωθεί είναι μικρός σε σχέση με τον αριθμό αυτών που βρίσκονται σε εξέλιξη.

- Υφίσταται σημαντικός αριθμός δημόσιων έργων όλων των κατηγοριών βασικών υποδομών (αυτοκινητόδρομοι, φυσικό αέριο, εγγειοβελτιωτικά έργα, νοσοκομεία κλπ.) με μη ικανοποιητική πρόοδο εργασιών, των οποίων η αποπεράτωση, λειτουργική ολοκλήρωση και απόδοση σε χρήση μετατίθεται αναγκαστικά μετά το 2001 και έτσι η συνέχιση της εκτέλεσής τους μεταφέρεται για χρηματοδότηση στο Γ` ΚΠΣ.

- Η συνολική απορρόφηση του ΚΠΣ μέχρι τέλους 1998 είναι ενδεικτική μιας μέσης (μέτριας) αποτελεσματικότητας και αντανακλά τα ανώτατα όρια των σημερινών δυνατοτήτων της δημόσιας διοίκησης.

-

Ταδημόσια μέτρα για λόγους πολιτικών εξαγγελιών και δεσμεύσεων, σε συνδυασμό με την κατά προτεραιότητα προώθησή τους από τις υπηρεσιακές μονάδες των υπουργείων, λόγω ίσως και της κεκτημένης εμπειρίας εφαρμογής και γνώσης της αγοράς, εμφανίζουν κατά μέσο όρο υψηλότερη απορρόφηση.

- Τα ιδιωτικά μέτρα εμφανίζουν, με ορισμένες εξαιρέσεις που συνδέονται επίσης με συγκεκριμένες προτεραιότητες και δεσμεύσεις του ιδιωτικού τομέα, καθυστέρηση στην ενεργοποίηση. Η καθυστέρηση αυτή δικαιολογείται εν μέρει από την έλλειψη θεσμικού πλαισίου, όμως και η θεσμοθέτηση του κατάλληλου πλαισίου ήταν εξαιρετικά χρονοβόρα και αποδείχτηκε στην πράξη ελλιπής ο μετά τη θεσμοθέτηση μηχανισμός εφαρμογής τους. Η απορρόφηση πόρων για το σύνολο του Β` ΚΠΣ μέχρι το τέλος του 1998 ανερχόταν σε 54,6% ως προς το συνολικό κόστος, 56,7% ως προς τη δημόσια δαπάνη και σε 47,1% ως προς την ιδιωτική συμμετοχή.

- Σοβαρή υστέρηση παρουσιάστηκε κατά το πρώτο έτος εφαρμογής του ΚΠΣ (1994), κατά το οποίο οι υπηρεσίες εφαρμογής ήταν ακόμη επιφορτισμένες με σημαντικό έργο για να ολοκληρωθεί το Α` ΚΠΣ, αλλά και με την προετοιμασία και έγκριση του Β` ΚΠΣ και των Επιχειρησιακών Προγραμμάτων, καθώς και με την προετοιμασία της εφαρμογής τους.

- Σε ό,τι αφορά τη δημόσια δαπάνη, η πορεία εφαρμογής των ΠΕΠ φαίνεται μεν να προηγείται ελαφρά σε ρυθμούς απορρόφησης από τα ΕΠ του εθνικού σκέλους, ήδη όμως από το τέλος του 1997 η διαφορά αυτή μειώνεται σε επίπεδα που έχουν πολύ περιορισμένη σημασία.

Επίσης, σε σχέση με την προσέγγιση του αρχικού προγραμματισμού του Β` ΚΠΣ, η απορρόφηση των δεσμεύσεων της δημόσιας δαπάνης, κατά το τέλος του 1998, είχε πετύχει προσέγγιση περίπου 71%, που ισοδυναμεί σε χρονικούς όρους με μέση καθυστέρηση 1,3 ετών ως προς τον αρχικό προγραμματισμό.

Το περιφερειακό σκέλος, κατά τα τρία πρώτα έτη εφαρμογής 1994-1996, κινήθηκε με ταχύτερους ρυθμούς απορρόφησης από το εθνικό σκέλος, γιατί η χρηματοδότηση των δράσεων του τελευταίου απαιτούσε σοβαρές μεταρρυθμίσεις, προκειμένου να καταστεί δυνατή η χρηματοδότηση των δράσεων σύμφωνα με τους κανόνες επιλεξιμότητας της Κοινότητας και τις διατάξεις εφαρμογής του Β` ΚΠΣ.

- Κατά την περίοδο 1996-1998 το εθνικό σκέλος κινήθηκε με ταχύτερους ρυθμούς, προσεγγίζοντας τη συνολική επίδοση του περιφερειακού σκέλους.

- Παρά την πρόοδο που είχε σημειωθεί, οι μέγιστοι ετήσιοι ρυθμοί απορρόφησης που είχαν επιτευχθεί τόσο στο εθνικό όσο και στο περιφερειακό σκέλος, σε καμία περίπτωση δεν είχαν προσεγγίσει τους ρυθμούς του προγραμματισμού.

- Με δεδομένη τη δυνατότητα πραγματοποίησης δαπανών μέχρι το 2001, η πορεία απορρόφησης παρουσιάζεται σε συνολικό επίπεδο μάλλον υψηλή. Αντίθετα, εάν ως μέτρο σύγκρισης ληφθεί η αρχική ανάληψη υποχρεώσεων έναντι των διαρθρωτικών ταμείων του Β` ΚΠΣ μέχρι το τέλος του 1999, η πορεία εκτέλεσης μέχρι το τέλος του 1998 είναι σαφώς σε καθυστέρηση.

Η διαχρονική υλοποίηση του Β` ΚΠΣ ως απορρόφηση στη δημόσια δαπάνη θα ολοκληρωθεί το 2001, καλύπτοντας το 100%.

- Κατά την υλοποίηση του Β` ΚΠΣ 66.200 άτομα ήταν η ετήσια αύξηση του εργατικού δυναμικού κατά την περίοδο 1994-1999, έναντι 25.900 ατόμων κατά την προηγούμενη δεκαετία, ενώ η συνολική απασχόληση αυξήθηκε κατά 37.300 και 20.800 άτομα ετησίως αντίστοιχα.

- Διατέθηκαν 1.200 δισ. δρχ. από το Β` ΚΠΣ για την «Απασχόληση και Επαγγελματική Κατάρτιση». Παρ' όλα αυτά η ανεργία αυξήθηκε κατά 47%, φτάνοντας το 1999 στο 11,7% επί του εργατικού δυναμικού, αντιπροσωπεύοντας 523.374 εργαζόμενους καταγεγραμμένους στη μαύρη λίστα της ανεργίας.

ΚΕΦΑΛΑΙΟ Β`: Η ΚΑΤΑΝΟΜΗ ΤΩΝ ΠΟΡΩΝ ΤΟΥ Γ` ΚΠΣ

Για την παρουσίαση της κατανομής των πόρων του Γ` ΚΠΣ 2000-2006 στηριζόμαστε στο συνώνυμο κείμενο του Υπουργείου Εθνικής Οικονομίας, του Σεπτέμβρη 2000, το οποίο περιλαμβάνουμε σε Παράρτημα της παρούσης έκδοσης. Εκτοτε εγκρίθηκαν από την ΕΕ τα περισσότερα προγράμματα, ενώ οι εκκρεμότητες αφορούν κυρίως το πρόγραμμα περιβάλλοντος, λόγω του τμήματος που αφορά το Εθνικό Κτηματολόγιο.

Τα υπουργεία έχουν δημοσιεύσει τμηματικά το μέρος του Γ` ΚΠΣ που τα αφορά. Σε αρκετές περιπτώσεις στα προγράμματα των υπουργείων περιλαμβάνεται και το όποιο πρόγραμμα επενδύσεων που δε συμπεριλαμβάνεται στο Γ` ΚΠΣ. Ετσι παρουσιάζονται ορισμένες διαφορές μεταξύ των ανακοινώσεων των επιμέρους υπουργείων και των ανακοινώσεων του ΥΠΕΘΟ, με πιο σημαντικές αυτές του υπουργείου Γεωργίας. Μέχρι την τελική επεξεργασία του παρόντος κειμένου δε διαθέτουμε άλλα συγκεντρωτικά στοιχεία από το ΥΠΕΘΟ για τα επιχειρησιακά προγράμματα και την περιφερειακή ανάπτυξη.

1. ΥΠΟΔΟΜΕΣ ΜΕΤΑΦΟΡΩΝ 29%

Με βάση τους προϋπολογισμούς στα έργα του Ταμείου Συνοχής αρμοδιότητας ΥΠΕΧΩΔΕ - Μεταφορές 2000-2006, στα έργα της ΕΡΓΟΣΕ και στα έργα που βρίσκονται σε τρέχουσες συμβάσεις, σε σύνολο περίπου 10.683,2 εκατ. ευρώ (3,64 τρισ. δρχ.), η κατανομή είναι: Οδικά 9.120,9 εκατ. ευρώ (3,18 τρισ. δρχ.)(δηλαδή 85,5% του συνόλου), Σιδηρόδρομοι+ΜΕΤΡΟ 1.164,9 εκατ. ευρώ (396,94 δισ. δρχ.) (11%), Λιμάνια+Υποθαλάσσια αρτηρία 397,4 εκατ. ευρώ (135,41 δισ. δρχ.)(3,5%).

Εργα Ταμείου Συνοχής αρμοδιότητας ΥΠΕΧΩΔΕ-Μεταφορές 2000-2006

1. Οδικός άξονας ΠΑΘΕ συνολικού κόστους 785 εκατ. ευρώ (267,49 δισ. δρχ.), που περιλαμβάνει:

α. Διέλευση Αστικής Ζώνης Κατερίνης συνολικού κόστους 80 εκατ. ευρώ (27.26 δισ. δρχ.).

β. Σκοτίνα - Κατερίνη (ολοκλήρωση) συνολικού κόστους 30 εκατ. ευρώ (10,22 δισ. δρχ.).

γ. Ράχες - Αγ. Θεόδωροι (ολοκλήρωση) συνολικού κόστους 15 εκατ. ευρώ (5,11 δισ. δρχ.).

δ. Υλίκη - Αγ. Κωνσταντίνος (ολοκλήρωση) συνολικού κόστους 70 εκατ. ευρώ (23,85 δισ. δρχ.).

ε. Ζεύξη Μαλιακού συνολικού κόστους 470 εκατ. ευρώ (160,15 δισ. δρχ.).

στ. Περιφερειακή Λιμενικής Ζώνης Πειραιά (ολοκλήρωση) συνολικού κόστους 120 εκατ. ευρώ (40,89 δισ. δρχ.).

2. Εγνατία συνολικού κόστους 606,3 εκατ. ευρώ (206,6 δισ. δρχ.), που περιλαμβάνει:

α. Ασπροβάλτα - Στρυμόνας συνολικού κόστους 23,3 εκατ. ευρώ (7,94 δισ. δρχ.).

β. Ολοκλήρωση των έργων της Θεσπρωτίας.

γ. Ολοκλήρωση των έργων των Ιωαννίνων συνολικού κόστους 216,3 εκατ. ευρώ (73,70 δισ. δρχ.).

δ. Εξωτερική περιφερειακή Θεσσαλονίκης (ολοκλήρωση) συνολικού κόστους 100 εκατ. ευρώ (34,75 δισ. δρχ.).

ε. Παναγιά - Γρεβενά συνολικού κόστους 290 εκατ. ευρώ (98,81 δισ. δρχ.).

3. Ιόνια Οδός συνολικού κόστους 872,6 εκατ. ευρώ (297,73 δισ. δρχ.), που περιλαμβάνει:

α. Ιόνια Οδός (δημόσιο έργο) συνολικού κόστους 150 εκατ. ευρώ (51,11 δισ. δρχ.).

β. Ιόνια Οδός (έργα παραχώρησης) συνολικού κόστους 722,6 εκατ. ευρώ (246,22 δισ. δρχ.).

4. ΤΡΙΠΟΛΗ - ΚΑΛΑΜΑΤΑ - ΣΠΑΡΤΗ συνολικού κόστους 349 εκατ. ευρώ (118,92 δισ. δρχ.).

α. Τρίπολη - Καλαμάτα - Σπάρτη (ολοκλήρωση - δημόσιο έργο -μελέτες) συνολικού κόστους 50 εκατ. ευρώ (17,03 δισ. δρχ.).

β. Τρίπολη - Καλαμάτα - Σπάρτη (έργα παραχώρησης) συνολικού κόστους 299 εκατ. ευρώ (101, 88 δισ. δρχ.).

5. Λιμάνια συνολικού κόστους 59 εκατ. ευρώ (20,1 δισ. δρχ.).

α. Ηγουμενίτσα συνολικού κόστους 44 εκατ. ευρώ (14,99 δισ. δρχ.).

β. Ηράκλειο συνολικού κόστους 15 εκατ. ευρώ (5,11 δισ. δρχ.).

Τα έργα της ΕΡΓΟΣΕ

1. Κατασκευή νέας σιδηροδρομικής γραμμής στο τμήμα Θριάσιου Πεδίου - Ελευσίνας - Κορίνθου - Κιάτου με προϋπολογισμό 313 εκατ. ευρώ (106,65 δισ. δρχ.) και συνδρομή Ταμείου Συνοχής 156,5 εκατ. ευρώ (53,32 δισ. δρχ.).

2. Κατασκευή διπλής σιδηροδρομικής γραμμής στο τμήμα Ευαγγελισμού - Λεπτοκαρυάς προϋπολογισμού 158 εκατ. ευρώ (53,83 δισ. δρχ.) και συνδρομή Ταμείου Συνοχής 79 εκατ. ευρώ (26,91 δισ. δρχ.).

3. Ηλεκτροκίνηση σιδηροδρομικής γραμμής Πειραιά - Αθήνας -Θεσσαλονίκης προϋπολογισμού 245 εκατ. ευρώ (83,48 δισ. δρχ.) και συνδρομή του Ταμείου Συνοχής 122,5 εκατ. ευρώ (41,74 δισ. δρχ.).

4. Κατασκευή συγκροτήματος εγκαταστάσεων Θριάσιου Πεδίου με γραμμές σύνδεσης, προϋπολογισμού 311 εκατ. ευρώ (105,97 δισ. δρχ.) και συνδρομή του Ταμείου Συνοχής 155,5 εκατ. ευρώ (174,97 δισ. δρχ.).

Συνολικά η πρόταση της θυγατρικής του ΟΣΕ αφορά συμβολή του Ταμείου Συνοχής ύψους 513,5 εκατ. ευρώ.

Συγχρηματοδοτούμενα έργα ΥΠΕΧΩΔΕ - Νέες Συμβάσεις

1. ΠΑΘΕ

α. Αθήνα - Κόρινθος - Πάτρα συνολικού κόστους 250 δισ. δρχ. με δημόσια δαπάνη 40 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή.

β. Τέμπη - Πλαταμώνας - Σκοτίνα συνολικού κόστους 180 δισ. δρχ. με δημόσια δαπάνη 20 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή.

γ. Ζεύξη Μαλιακού, συνολικού κόστους 160 δισ. δρχ. με δημόσια δαπάνη 50 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή.

Σύνολο 590 δισ. δρχ. με δημόσια δαπάνη 110 δισ. δρχ και ιδιωτική συμμετοχή 480 δισ. δραχμές.

2. Εγνατία

α. Νυμφόπετρα - Ρεντίνα - Ασπροβάλτα συνολικού κόστους 45 δισ. δρχ. με δημόσια δαπάνη 17 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή.

β. Χρυσούπολη - Βανιάνο, συνολικού κόστους 35 δισ. δρχ. με δημόσια δαπάνη 10 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή.

Σύνολο: 80 δισ. δρχ. με δημόσια δαπάνη 27 δισ. δρχ. και ιδιωτική συμμετοχή 53 δισ. δραχμές.

3. Δυτικός Αξονας. Ολόκληρος πλην παρακάμψεων Αθήνα - Υλίκη συνολικού κόστους 288 δισ. δρχ. με δημόσια δαπάνη 32 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή ύψους 256 δισ. δραχμών.

4. Κόρινθος - Τρίπολη - Καλαμάτα - Σπάρτη. Ολόκληρος πλην το υπό κατασκευή τμήμα, συνολικού κόστους 120 δισ. δρχ. με δημόσια δαπάνη 37 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή ύψους 83 δισ. δραχμών.

5. Αυτοκινητόδρομος Κεντρικής Ελλάδας: Λαμία - Παναγία συνολικού κόστους 320 δισ. δρχ. με δημόσια δαπάνη 170 δισ. δρχ. και αναζητείται ιδιωτική συμμετοχή 150 δισ. δρχ. (σκιώδη διόδια).

6. Λοιποί Αξονες.

α. Σχηματάρι - Χαλκίδα συνολικού κόστους 20 δισ. δρχ. με δημόσια δαπάνη 5 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή 15 δισ. δρχ.

β. Σήραγγα Υμηττού συνολικού κόστους 60 δισ. δρχ. με δημόσια δαπάνη 15 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή 45 δισ. δρχ.

γ. Δυτική Περιφερειακή Υμηττού (επεκτάσεις) συνολικού κόστους 20 δισ. δρχ. με δημόσια δαπάνη 5 δισ. δρχ. αναζητείται ιδιωτική συμμετοχή 15 δισ. δρχ.

δ. Υποθαλάσσια αρτηρία συνολικού κόστους 85 δισ. δρχ. με δημόσια δαπάνη 5 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή 80 δισ. δρχ.

7. ΜΕΤΡΟ ΑΘΗΝΩΝ (Σταθμοί μετεπιβίβασης) συνολικού κόστους 47 δισ. δρχ. και ιδιωτική συμμετοχή 47 δισ. δραχμές.

Τρέχουσες συμβάσεις

8.Ζεύξη Ρίου - Αντιρρίου συνολικού κόστους 200 δισ. δρχ. με δημόσια δαπάνη 51 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή 149 δισ. δραχμών.

9.Αττική Οδός συνολικού κόστους 720 δισ. δρχ., με δημόσια δαπάνη 324 δισ. δρχ., αναζητείται ιδιωτική συμμετοχή 396 δισ. δραχμών.

Σύνολο (8+9): 2.699 εκατ. ευρώ (919,68 δισ. δρχ.).

10.ΜΕΤΡΟ Θεσσαλονίκης συνολικού κόστους 264 δισ. δρχ., με δημόσια δαπάνη 83 δισ. δρχ. αναζητείται ιδιωτική συμμετοχή 181 δισ. δραχμών (774,7 εκατ. ευρώ).

Το εγκεκριμένο πρόγραμμα «Δρόμοι - Λιμάνια - Αστική ανάπτυξη»

Στις 15 Μάρτη 2001 εγκρίθηκε το πρόγραμμα «Δρόμοι - Λιμάνια -Αστική Ανάπτυξη», από την Ευρωπαϊκή Επιτροπή συνολικού προϋπολογισμού 9,3 δισ. ευρώ (3,1 τρισ. δρχ.). Η κοινοτική συμμετοχή ανέρχεται σε 3.033 εκατ. ευρώ (1 τρισ. δρχ.) και του κράτους σε 2.850 εκατ. ευρώ (971 δισ. δρχ.). Η χρηματοδότηση των έργων αφορά την επταετία 2000-2006.

Ειδικότερα, σε ό,τι αφορά τη συμμετοχή της ΕΕ, η «μερίδα του λέοντος» (382 δισ. δρχ.) θα δοθεί για τη συνέχιση της κατασκευής του ΠΑΘΕ, του περιφερειακού της Αθήνας και της ζεύξης Ρίου-Αντιρρίου. Υψηλή είναι η κοινοτική χρηματοδότηση και για την Εγνατία οδό (225 δισ. δρχ.), όπως και για το Μετρό της Αθήνας (200 δισ. δρχ.), ενώ μικρότερη είναι η συμμετοχή για το Μετρό της Θεσσαλονίκης (41,5 δισ. δρχ.). Σημαντική είναι επίσης η κοινοτική χρηματοδότηση για έργα εκσυγχρονισμού στα βασικά Λιμάνια της χώρας (31 δισ. δρχ.), την ασφάλεια της ναυσιπλοΐς, καθώς και της οδικής κυκλοφορίας.

Ηδη έχουν προκηρυχτεί τα αυτοχρηματοδοτούμενα οδικά έργα.

Τα έργα αυτά είναι:

1. Μαλιακός - Κλειδί,(ΠΑΘΕ), προϋπολογισμός 230 δισ. δρχ.

2. Ελευσίνα - Κόρινθος - Πάτρα και Πάτρα - Πύργος - Τσάκωνα (Ιονία Οδός),προϋπολογισμός 360 δισ. δρχ.

3. Αυτοκινητόδρομος Κεντρικής Ελλάδας, προϋπολογισμός 318 δισ. δρχ. (Τμήμα Σκάρφεια - ΑΚ Παναγιάς).

Παρόλο που πραγματοποιήθηκε μια ορισμένη ανάπτυξη του βαθμού συγκεντροποίησης στον κλάδο των κατασκευών, και μέσω κρατικών ρυθμίσεων, ακόμη παραμένει χαμηλή η κεφαλαιοποίηση, ο τεχνικός εξοπλισμός στις ελληνικές ΑΤΕ, ώστε να αναλάβουν ως κατασκευαστές εξ ολοκλήρου τη χρηματοδότηση, με αντάλλαγμα την εκμετάλλευση των έργων. Αναζητούν κοινοπρακτικά σχήματα και με ξένες κατασκευαστικές επιχειρήσεις και χρηματοπιστωτικούς οργανισμούς. Τα σχήματα που ήδη έχουν δημιουργηθεί είναι [40]:

- «Κ. Ι Σαραντόπουλος» - ΑΤΤΙΚΑΤ - «Προοδευτική» - ΤΕΓΚ μαζί με την πορτογαλική «Somague», την ισπανική FCC και τους χρηματοπιστωτικούς οργανισμούς «Banco Commercial Portuguese» της Πορτογαλίας και «Mc Quarie» της Αυστραλίας. Επισημαίνεται ότι η «Banco Commercial Portuguese» έχει ήδη παρουσία στην Ελλάδα μέσω της Nova Bank που ίδρυσε προ έτους από κοινού με τον όμιλο της Interamerican.

- ΑΕΓΕΚ - «Αθηνά» - «Ευκλείδης» - «Lamda Development» μαζί με την ισπανικών συμφερόντων «Dragados» και τις γερμανικές «Philip Holzmann GMBB» και «Bilfinger & Berger SA». Ρόλο χρηματοδότη του σχήματος πιθανώς θα διαδραματίσει η Deutsche Bank. Η παρουσία της «Lamda Development» στο σχήμα αποδεικνύει εμπράκτως το ενδιαφέρον του ομίλου Λάτση για τα αυτοχρηματοδοτούμενα έργα, κυρίως στο κομμάτι της διαχείρισης, αλλά και της ανάπτυξης και εκμετάλλευσης των Σταθμών Εξυπηρέτησης Αυτοκινήτων.

- ΑΛΤΕ -IRIS - «Κοροντζής» μαζί με το γαλλικό Οίκο «Bouygues» και ομάδα χρηματοπιστωτικών οργανισμών της Γαλλίας. Μεταξύ αυτών περιλαμβάνονται οι «Societe General», «BNP Paribas» και «Credit Lyonnais».

-

«Μηχανική» - «Θεμελιοδομή» μαζί με την πορτογαλική «Mota Engil» και τις ισπανικές «Acciona» και «Nesco». Στην κοινοπραξία συμμετέχει επίσης ο τραπεζικός οργανισμός «Banco Espirito Santo» που έχει έδρα το Βατικανό.

- «Ελληνική Τεχνοδομική» - «Αβαξ», «Jump Hellas» θα διεκδικήσουν τον ένα αυτοκινητόδρομο σε συνεργασία με το γαλλικό κατασκευαστικό οίκο GTM και πιθανώς τη γερμανική τράπεζα HypoVereins-Bank. Παράλληλα, οι δύο ελληνικοί όμιλοι σχεδιάζουν να συγκροτήσουν και μια δεύτερη κοινοπραξία με διαφορετικό ξένο συνεργάτη για τη διεκδίκηση των υπολοίπων έργων.

- ΓΕΚ - «Τέρνα». Το σχήμα αυτό θα συνασπιστεί με τον πανίσχυρο ισπανικό όμιλο «Ferrovial», ο οποίος αποτελεί μία από τις κορυφαίες διεθνείς δυνάμεις στη διαχείριση αυτοκινητοδρόμων.

Στην εν λόγω κοινοπραξία είναι ανοιχτό το ενδεχόμενο να εισχωρήσει και άλλος όμιλος από το εξωτερικό, ενώ πολύ πιθανή πρέπει να θεωρείται και η θυγατρική εταιρία του ομίλου «Ερμής», που δραστηριοποιείται στο «Real Estate».

- «Τεχνική Ολυμπιακή». Με δική της κοινοπραξία στην οποία θα συμμετέχουν και άλλες κατασκευαστικές εταιρίες από την Ευρώπη.

- Κυοφορείται ένα ακόμη σχήμα για τον ίδιο σκοπό από μικρότερες ΑΤΕ.

Το εγκεκριμένο επιχειρησιακό πρόγραμμα «Οδικοί άξονες, Λιμάνια και Αστική ανάπτυξη» αναμένεται να δώσει ώθηση στα έργα, όπως οι οδικοί άξονες ΠΑΘΕ και ΕΓΝΑΤΙΑ, το ΜΕΤΡΟ Θεσσαλονίκης, οι επεκτάσεις του ΜΕΤΡΟ Αθήνας, η ζεύξη Ρίου - Αντιρρίου, καθώς και αρκετά έργα λιμενικών εγκαταστάσεων και οδοποιίας. Γίνεται αντιληπτό ότι ανοίγεται πεδίον δόξης λαμπρό για το σύνολο των κατασκευαστικών εταιριών. Οι μεγάλοι όμιλοι, όμως, είναι σαφώς εκείνοι που αποκτούν προβάδισμα, δεδομένου ότι αναμένεται να ηγηθούν των κοινοπραξιών που θα αναλάβουν την εκτέλεση των έργων. Το γεγονός αυτό αναμένεται να επιταχύνει τις συγχωνεύσεις και εξαγορές στον κλάδο, αμέσως μετά την ψήφιση του νέου νομοσχεδίου που έδωσε στη δημοσιότητα η κυβέρνηση.

Το εγκριθέν επιχειρησιακό πρόγραμμα καλύπτει πρακτικά όλη την επικράτεια της χώρας και οι στόχοι του είναι:

α. Η ολοκλήρωση του δικτύου των διευρωπαϊκών οδικών αξόνων προτεραιότητας (ΤΕΝ) στην Ελλάδα.

β. Η βελτίωση των υποδομών των κύριων λιμανιών και της ασφάλειας της ναυσιπλοΐας.

γ. Η βελτίωση των κυκλοφοριακών συνθηκών στα μεγάλα αστικά κέντρα, όπως η Αθήνα και η Θεσσαλονίκη.

Η διαχειρίστρια Αρχή του Επιχειρησιακού Προγράμματος «Οδικοί Αξονες, Λιμάνια και Αστική ανάπτυξη» θα είναι το ΥΠΕΧΩΔΕ. Στους φορείς υλοποίησης των κύριων έργων του προγράμματος περιλαμβάνονται εταιρίες όπως το ΑΤΤΙΚΟ ΜΕΤΡΟ για το μετρό της Αθήνας, η ΕΓΝΑΤΙΑ ΟΔΟΣ για την Εγνατία Οδό, καθώς και ένας αριθμός ειδικών υπηρεσιών του ΥΠΕΧΩΔΕ, όπως η ΕΥΔΕ/ΠΑΘΕ κλπ.

Η υλοποίηση του Αξονα για τη «Βελτίωση ασφάλειας ναυσιπλοΐας» ανατίθεται στο υπουργείο Εμπορικής Ναυτιλίας.

Σχολιασμός:Τα έργα υποδομών στις Μεταφορές, που η πραγματοποίησή τους έχει καθυστερήσει σύμφωνα με τους στοιχειώδεις όρους της καπιταλιστικής ανάπτυξης, είναι με προτεραιότητα τις ανάγκες των μονοπωλίων και όχι των εργαζομένων. Δεν ικανοποιούν π.χ., φτηνές, ασφαλείς και πυκνές μαζικές συγκοινωνίες για τις λαϊκές ανάγκες. Οι σιδηροδρομικές μεταφορές είναι υποβαθμισμένες, με εξαίρεση τη σύνδεση Αθήνα - Θεσσαλονίκη. Να θυμίσουμε ότι η σιδηροδρομική ένωση Ρίου - Αντιρρίου αποκλείστηκε, αν και ήταν εφικτή από πλευράς κόστους και ωφέλιμη από πλευράς μεταφορικού έργου. Ακόμη, τα έργα υποδομής μεταφορών δεν είναι διασπαρμένα σε όλη τη χώρα, αλλά συγκεντρώνονται κυρίως στους κεντρικούς άξονες. Αυτό αποδεικνύει ότι στα κριτήρια των επιλογών δεν περιλαμβάνονται οι λαϊκές ανάγκες και η ισόμετρη περιφερειακή ανάπτυξη, αλλά κυρίως οι άμεσες ανάγκες της ολιγαρχίας. Γι' αυτό και δεν περιλαμβάνονται έργα όπως η περιμετρική οδός της Καβάλας, που θα μπορούσε να αποτελέσει παράκαμψη της Εγνατίας και θα αποσυμφόριζε την πόλη.

Το παραπάνω συμπέρασμα επιβεβαιώνεται από την πορεία του Β` ΚΠΣ σε περιοχές όπως της Στερεάς Ελλάδας και της Πελοποννήσου, από την αρνητική εξέλιξη της συμμετοχής τους στο ΑΕΠ και του κατά κεφαλήν ΑΕΠ ως ποσοστού του μέσου κατά κεφαλήν ΑΕΠ πανελλαδικά.

Ακόμη η ανάθεση έργου με το σύστημα της αυτοχρηματοδότησης (παραχώρηση της εκμετάλλευσης του έργου στον κατασκευαστή για ένα μεγάλο χρονικό διάστημα) αυξάνει το τίμημα χρήσης του έργου από τις λαϊκές δυνάμεις, αφού συμπεριλαμβάνεται σ' αυτό μεγάλο και σίγουρο κέρδος. Πρόκειται για εμπορευματοποίηση της χρήσης των οδικών δικτύων. Χαρακτηριστικά αναφερόταν σε έκθεση της «Ten' Hellas» (κοινοπραξία ΕΤΕΒΑ και Bank of America) ότι η διαδρομή Θεσσαλονίκη - Αθήνα, το 2005, θα κοστίζει σε διόδια 20.047 δρχ. [41].

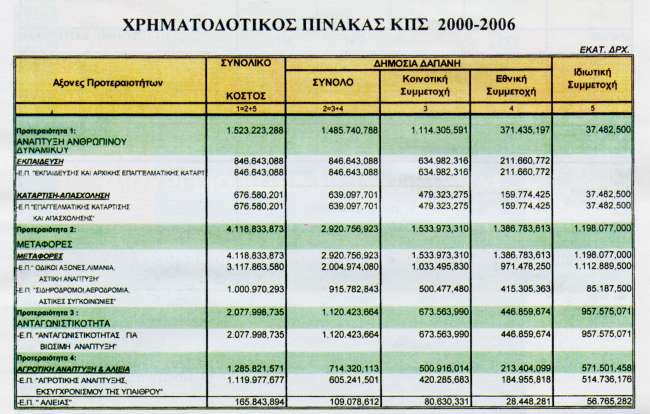

2. ΑΝΑΠΤΥΞΗ ΑΝΘΡΩΠΙΝΟΥ ΔΥΝΑΜΙΚΟΥ 8,74%

(ΕΚΠΑΙΔΕΥΣΗ - ΚΑΤΑΡΤΙΣΗ - ΑΠΑΣΧΟΛΗΣΗ)

Ο προϋπολογισμός ανέρχεται σε 1,523 τρισ. δρχ. και περιλαμβάνει την προώθηση του συστήματος της διά βίου κατάρτισης. Επίσης πόροι διατίθενται για την αποτελεσματική υλοποίηση της «εκπαιδευτικής μεταρρύθμισης» που στοχεύει να επιτύχει, στις νέες συνθήκες τεχνολογίας και οργάνωσης της παραγωγής, ταχύρυθμη εκπαίδευση/κατάρτιση εργατικού δυναμικού από όλες τις βαθμίδες της εκπαίδευσης.

Χαρακτηριστικές

είναι οι αποφάσεις της Συνόδου

Κορυφής της ΕΕ στη Στοκχόλμη για

να παρακολουθούν την υλοποίηση

των δεσμεύσεων του Ευρωπαϊκού

Συμβουλίου της Λισαβόνας: Να

δημιουργήσει ως το 2010 συνθήκες

απασχόλησης (σ' αυτό

περιλαμβάνεται οποιαδήποτε

μορφή της) σε ποσοστό 70%. Η Ελλάδα

έχει ποσοστό απασχόλησης 57%.

Αυτός ο στόχος αύξησης της

απασχόλησης συνδέεται άμεσα με

την αύξηση του μεριδίου της

μερικής απασχόλησης. Πρότυπο

θεωρείται η Ολλανδία. Μια ματιά

στον πίνακα που ακολουθεί

δείχνει το δρόμο που θα

ακολουθηθεί.

Χαρακτηριστικές

είναι οι αποφάσεις της Συνόδου

Κορυφής της ΕΕ στη Στοκχόλμη για

να παρακολουθούν την υλοποίηση

των δεσμεύσεων του Ευρωπαϊκού

Συμβουλίου της Λισαβόνας: Να

δημιουργήσει ως το 2010 συνθήκες

απασχόλησης (σ' αυτό

περιλαμβάνεται οποιαδήποτε

μορφή της) σε ποσοστό 70%. Η Ελλάδα

έχει ποσοστό απασχόλησης 57%.

Αυτός ο στόχος αύξησης της

απασχόλησης συνδέεται άμεσα με

την αύξηση του μεριδίου της

μερικής απασχόλησης. Πρότυπο

θεωρείται η Ολλανδία. Μια ματιά

στον πίνακα που ακολουθεί

δείχνει το δρόμο που θα

ακολουθηθεί.

Η υιοθέτηση από το Ευρωπαϊκό Συμβούλιο της Στοκχόλμης του μοντέλου της «ευλύγιστης εργασίας» με στόχο το 2005, ως ενδιάμεσο σταθμό, το 67% του ενεργού πληθυσμού να είναι «απασχολήσιμο». Προβλέφτηκαν αντικίνητρα για την πρόωρη συνταξιοδότηση των εργαζομένων.

Σχολιασμός: Οι στόχοι είναι πολλαπλοί. α) Μια ορισμένη προσαρμογή στα μέσα παραγωγής και την ευρωενωσιακή αγορά (π.χ., ηλεκτρονικός εκσυγχρονισμός των κρατικών υπηρεσιών, της σύνδεσης της κεφαλαιαγοράς και του χρηματοπιστωτικού συστήματος), επομένως και ανάλογης εκπαίδευσης στην πληροφορική). β) Προσαρμογή στη διάρθρωση της οικονομίας και ευελιξία στη στοιχειώδη κατάρτιση σε νέες επαγγελματικές ειδικότητες. γ) Προσαρμογή στις νέες εργασιακές σχέσεις και περιοδική απορρόφηση μέρους ανέργων σε ανάλογα προγράμματα.

Πόροι πάνε για σεμινάρια ανέργων προκειμένου να αμβλύνουν τις αντιδράσεις ενάντια στην αντιλαϊκή πολιτική της ΕΕ και της κυβέρνησης, να χειραγωγήσουν συνειδήσεις, να εξαγοράσουν τμήματα της εργατικής τάξης.

Πόροι διατίθενται για σεμινάρια που ενημερώνουν και προωθούν τις νέες εργασιακές σχέσεις και καλλιεργούν την ιδέα της ελαστικοποίησης, προκειμένου να εξοικειωθούν με το νέο τύπο εργαζομένου, δηλαδή τον «απασχολήσιμο» και να γίνει συνείδηση στους εργαζόμενους. Ομως η ισχύς της ελαστικοποίησης θα αγκαλιάσει και εκείνους τους εργαζόμενους που σήμερα δουλεύουν με σταθερή δουλιά ή που θεωρούν ότι έχουν για κάποια χρόνια σταθερή δουλιά.

Γενικότερα, πρόκειται για σχεδιασμένη παρέμβαση για την προσαρμογή της εργατικής δύναμης στις νέες μορφές οργάνωσης της παραγωγής και έντασης της εκμετάλλευσης, αλλά και παρέμβαση στην άμβλυνση των συνεπειών της κρίσης για το κεφάλαιο. Στοχεύει στη μείωση της τιμής της εργατικής δύναμης, στην εξασφάλιση αποκλειστικά οφέλους για το κεφάλαιο από τη μείωση της αξίας της. Στην ουσία είναι μια μορφή διαχείρισης της καταστροφής παραγωγικών δυνάμεων.

3. ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑ 11,86%

Περιλαμβάνει τους τομείς της βιομηχανίας, της έρευνας και τεχνολογίας, του τουρισμού και του εμπορίου και διατίθενται 2,077 τρισ. δρχ.

Το Επιχειρησιακό Πρόγραμμα ανταγωνιστικότητας προβλέπει τα εξής κατά άξονα προτεραιότητας:

α. Ο άξονας «Βελτίωση του επιχειρησιακού περιβάλλοντος» δαπάνης 92 δισ. δρχ. από τα οποία τα 17 συνιστούν ιδιωτική συμμετοχή.

β. Ο άξονας «Στήριξη και ενθάρρυνση της επιχειρηματικότητας» προβλέπει:

- Δημιουργία 10.000 νέων επιχειρήσεων.

- Υλοποίηση επενδύσεων εκσυγχρονισμού στον τομέα του τουρισμού δυναμικότητας 55.000 κλινών.

- Ενίσχυση της επιχειρηματικότητας σε τομείς ιδιαίτερου ενδιαφέροντος όπως τεχνολογικής έντασης και γνώσης.

- Βελτίωση περιβαλλοντικών επιδόσεων των επιχειρήσεων. Στο πλαίσιο αυτό προβλέπεται η αύξηση του αριθμού των ελληνικών επιχειρήσεων που διαθέτουν πιστοποιημένα συστήματα περιβαλλοντικής διαχείρισης. (Από 130 που είναι τώρα σε 350) και πιστοποιημένα οικολογικά προϊόντα (από 10 σε 50).

γ. Ο άξονας «προώθησης επιχειρηματικής αριστείας» θα επιβραβεύει επιχειρήσεις οι οποίες τηρούν τις αρχές που αναφέρονται στο ευρωπαϊκό μοντέλο επιχειρηματικής αριστείας.

δ. Η «τεχνολογική καινοτομία και έρευνα» αποβλέπει κυρίως στην ανάπτυξη νέων προϊόντων και υπηρεσιών, στην εξοικείωση του κοινού με την έρευνα, στην ανάπτυξη και δικτύωση των οργανισμών παροχής υπηρεσιών σε θέματα μεταφοράς τεχνολογίας και καινοτομίας και στη συνεργασία με αντίστοιχους οργανισμούς του εξωτερικού.

ε. Ο άξονας «Διαφοροποίηση του τουριστικού προϊόντος» θα προωθηθεί με τη δημιουργία των κατάλληλων υποδομών για εναλλακτικές μορφές τουρισμού (συνεδριακά κέντρα, χιονοδρομικά, γήπεδα γκολφ, κέντρα θαλασσοθεραπείας, υδροθεραπευτήρια κλπ.). Ο άξονας αυτός αποκλείει τις άμεσες οικονομικές ενισχύσεις. Προβλέπει μεταξύ άλλων:

- Δημιουργία περιοχής Ολοκληρωμένης Τουριστικής Ανάπτυξης Μεσσηνίας.

- Υλοποίηση δράσεων ένταξης των παραδοσιακών τεχνικών στο τουριστικό προϊόν της χώρας.

- Εφαρμογή προγραμμάτων εξοικείωσης των τουριστών με την ελληνική τέχνη, συμπεριλαμβανομένης της λογοτεχνικής και εικαστικής.

στ. Ο άξονας «Ασφάλεια ενεργειακού ανεφοδιασμού και προώθηση της απελευθέρωσης της αγοράς ενέργειας» στηρίζεται:

- Στην ενίσχυση ειδικών ενεργειακών υποδομών για τα νησιά και την προώθηση Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) στο σύνολο της χώρας.

- Στη διασφάλιση της πρόσβασης σε εναλλακτικές πηγές τροφοδοσίας φυσικού αερίου κτλ.. Από τις παρεμβάσεις αναμένονται τα εξής αποτελέσματα: Εξασφάλιση της κάλυψης των αναγκών ζήτησης φυσικού αερίου, δυνατότητα δημιουργίας στρατηγικών αποθεμάτων φυσικού αερίου και διευκόλυνση εγκατάστασης συστημάτων ΑΠΕ στα νησιά.

ζ. Ο άξονας «Ενέργεια και η αειφόρος ανάπτυξη» αποβλέπει στην αξιοποίηση των φυσικών πόρων, των πρώτων υλών και των ορυκτών και στην υποστήριξη της τήρησης των περιβαλλοντικών δεσμεύσεων της χώρας σε σχέση με τις εκπομπές των αερίων του θερμοκηπίου.

Ενέργεια

-

Δίκτυα διανομής φυσικού αερίου συνολικού μήκους 3.800 χλμ. σε Αττική, Θεσσαλονίκη και Θεσσαλία (τα υφιστάμενα δίκτυα στις τρεις περιοχές έχουν μήκος 1.000 χλμ). Διασύνδεση 6,5% του πληθυσμού της χώρας (650.000 καταναλωτών) με τα δίκτυα διανομής.

Ετήσιες πωλήσεις αερίου 800 εκατ. Νm3 σε οικιακούς καταναλωτές στις τρεις περιοχές, με την ολοκλήρωση των δικτύων (περίπου 20% της συνολικής κατανάλωσης αερίου).

Τροφοδοσία με φυσικό αέριο μεγάλων βιομηχανικών καταναλωτών σε περιοχές με εμπορικό ενδιαφέρον (Ελευσίνα, Κόρινθος, Βοιωτία, σε άλλες μεγάλες πόλεις). Ετήσιες πωλήσεις φυσικού αερίου 460Νm3 το 2007 (περίπου 10% της συνολικής κατανάλωσης αερίου).

- Διείσδυση του φυσικού αερίου στον τομέα των μεταφορών. Συμβολή στη μείωση της ρύπανσης της Αθήνας και της Θεσσαλονίκης.

Σημειώνεται ότι τα έργα που θα πραγματοποιηθούν για τη διείσδυση του φυσικού αερίου στον τομέα των μεταφορών έχουν επιλεκτικό χαρακτήρα και αναμένεται να έχουν πολλαπλασιαστικά αποτελέσματα, συντελώντας στην επέκταση της χρήσης του αερίου σε άλλους κλάδους των μεταφορών, όπως μεγάλα οχήματα μεταφοράς αγαθών και υπεραστικές συγκοινωνίες.

Σχολιασμός: Για τον τομέα της Ενέργειας προορίζεται το 4,86% του Γ' ΚΠΣ. Η ελληνική οικονομία έχει μεγάλο βαθμό εξάρτησης από εισαγόμενες πηγές ενέργειας και ιδιαίτερα πετρελαίου, που συμμετέχει κατά 60% στο ισοζύγιο πρωτογενούς ενέργειας. Εισάγει ενέργεια, ενώ η ενεργειακή ζήτηση αυξάνεται με ρυθμούς μεγαλύτερους του μέσου κοινοτικού όρου, και η ενεργειακή κατανάλωση ανά μονάδα παραγόμενου εθνικού προϊόντος είναι ιδιαίτερα υψηλή. Παρ' όλα αυτά δεν περιλαμβάνονται στο σχεδιασμό ιδιαίτερα έργα διερεύνησης της παραγωγικότητας των εγχώριων κοιτασμάτων πετρελαίου, ενδεχόμενης μεγαλύτερης και ασφαλέστερης περιβαλλοντολογικά αξιοποίησης εγχώριων υδρογονανθράκων και στερεών καυσίμων. Στην πράξη προωθείται, λοιπόν, η μετατόπιση απ' τον εγχώριο λιγνίτη στο εισαγόμενο φυσικό αέριο σαν στρατηγικού καυσίμου της χώρας. Οι πόροι διατίθενται στην κατεύθυνση της αναγκαίας υποδομής «για την ομαλή μετάβαση στην απελευθέρωση της αγοράς ηλεκτρικής ενέργειας, του φυσικού αερίου και με την προώθηση των διευρωπαϊκών δικτύων για την ανάπτυξη διεθνών ενεργειακών διασυνδέσεων». Διαδικασία που οδηγεί σε χειροτέρευση των συνθηκών εργασίας των εργαζομένων και του ασφαλιστικού τους, στην αύξηση του κόστους της κιλοβατώρας για τους καταναλωτές, στην υποβάθμιση της εγχώριας τεχνογνωσίας. Ταυτόχρονα ο κατακερματισμός των δημόσιων υπηρεσιών που προκαλεί η αναδιάρθρωση, υπονομεύει και τις δυνατότητες χάραξης μακρόχρονου προγραμματισμού με βάση τις λαϊκές ανάγκες.

Μεταποίηση - Υπηρεσίες

Κατανέμεται το 5,89% και κυρίως πηγαίνει στις ίδιες σχεδόν βιομηχανίες που είχαν ήδη ενισχυθεί και από το Β' ΚΠΣ, σαν «γεφύρωση» μεταξύ Β' και Γ' ΚΠΣ όπως υποστηρίζουν.

Σχολιασμός: Στον τομέα αυτό δίνεται στήριξη στην ντόπια πλουτοκρατία, στη διείσδυσή της «στις αναδυόμενες αγορές των Βαλκανίων και Παραευξείνιων χωρών», όπως χαρακτηριστικά αναφέρουν, αυξάνοντας μέσα από τις οικονομικές ενισχύσεις την ανατροπή των εργασιακών σχέσεων, «την παραγωγικότητα των μεταποιητικών επιχειρήσεων και της εξαγωγιμότητας των προϊόντων τους». Επίσης δημιουργούνται όροι και περιβάλλον, μέσα από παροχή οικονομικών και άλλων κινήτρων για την προσέλκυση - εξυπηρέτηση ξένων άμεσων επενδύσεων (σε νέους για την ελληνική οικονομία κλάδους). Δημιουργούνται ευνοϊκοί όροι σύμφυσης ξένου και ντόπιου κεφαλαίου.

Ειδικότερα για τον τουρισμό

Η Κοινοτική πολιτική στον τομέα του τουρισμού περιλαμβάνεται στην Πράσινη Βίβλο για τον τουρισμό η οποία εκδόθηκε το 1995. Σε αυτήν υπογραμμίζεται ότι ο τουρισμός πρέπει να θεωρηθεί σαν στρατηγικός τομέας για την οικονομική ανάπτυξη, ότι αντιπροσωπεύει μια αναμφισβήτητη κοινωνική συνιστώσα δεδομένου ότι μπορεί να διευκολύνει την αναγνώριση της πολυμορφίας και τη μείωση των περιφερειακών αποκλίσεων και ότι μπορεί να διαδραματίσει αυξανόμενο ρόλο όσον αφορά τη βασική ιδέα της ευρωπαϊκής ταυτότητας. Το 1996 εκπόνησε ένα πολυετές πρόγραμμα (1997-2000) για τον ευρωπαϊκό τουρισμό το «Philoxenia».

Από το Γ' ΚΠΣ υπολογίζεται ότι θα διατεθούν περίπου 530 δισ. δρχ. [42] με 600 δισ. δρχ. [43], από αυτά τα 100 περίπου δισ. θα προέρχονται από το Επιχειρησιακό Πρόγραμμα Ανάπτυξης, τα 160 δισ. δρχ. από τα ΠΕΠ, τα 25 δισ. δρχ. από την πρωτοβουλία Interreg ΙΙΙ και 10 δισ. δρχ. από το Επιχειρησιακό Πρόγραμμα «Κοινωνία της Πληροφορίας». Η ιδιωτική συμμετοχή θα ανέλθει περίπου στο 50% του συνόλου, δηλ. στα 250-300 δισ. δρχ.

- Ενίσχυση της ανταγωνιστικότητας των ελληνικών επιχειρήσεων.

- Την προσέλκυση τουρισμού υψηλού εισοδήματος.

- Τη διαφοροποίηση τουριστικών δραστηριοτήτων (π.χ. συνεδριακός τουρισμός, μαρίνες και αγκυροβόλια για γιοτ, γήπεδα γκολφ κλπ.).

Για τη χρηματοδότηση των τουριστικών επιχειρήσεων θα διατεθούν περίπου 175,6 δισ. δρχ., το 30% του πακέτου. Το μεγαλύτερο τμήμα από αυτά θα διατεθούν μέσω του αναπτυξιακού νόμου 2601/98, από τον οποίο αποκλείονται ουσιαστικά οι μικρομεσαίες επιχειρήσεις.

Με βάση αυτό το νόμο ενισχύεται η ίδρυση και η επέκταση ξενοδοχείων πολυτελείας, Α' και Β' κατηγορίας (αποκλείονται ουσιαστικά τα ξενοδοχεία Γ', Δ' και Ε' κατηγορίας).

Συμπερασματικά με το Γ' ΚΠΣ η κυβέρνηση επιδιώκει να ενισχύσει το βαθμό κεφαλαιοποίησης των επιχειρήσεων που δραστηριοποιούνται στον τουρισμό.

4. ΑΓΡΟΤΙΚΗ ΑΝΑΠΤΥΞΗ ΚΑΙ ΑΛΙΕΙΑ 7,34%

Θα ενισχυθούν με 1,285 τρισ. δρχ. ή το 7,34%. Οι πόροι που διατίθενται δεν προορίζονται για την ανάπτυξη των μικρομεσαίων αγροτικών νοικοκυριών. Θα χρησιμοποιηθούν για να βοηθηθεί η συγκέντρωση και συγκεντροποίηση της παραγωγής σε λίγους και το ξεκλήρισμα των πολλών.

Σχολιασμός: Προτείνονται αναδιαρθρώσεις σε εσπεριδοειδή, ελιές, αμπέλια που αντιστοιχούν στο 25% των συνολικά καλλιεργούμενων εκτάσεων, που στόχο έχουν τη μείωση της αγροτικής παραγωγής. Την ίδια στιγμή η αγροτική απασχόληση μειώνεται κατά 2,5% κάθε χρόνο, ενώ το αγροτικό εμπορικό ισοζύγιο είναι ελλειμματικό και κάθε χρόνο το έλλειμμα αυξάνεται. Το 1997 ήταν 280,8 δισ. και το 1998 έφθασε τα 317,5 δισ. δρχ.

Το μεγαλύτερο μέρος των πόρων πηγαίνει σε μη παραγωγικές δραστηριότητες, όπως εξισωτική αποζημίωση, κίνητρα για εκριζώσεις, σεμινάρια και εκπαιδεύσεις, πρόωρη συνταξιοδότηση, στον αγροτουρισμό, σε καλλιέργειες αρωματικών φυτών και υποτροπικών φυτών που θα ανέρχεται κιόλας στο 8% των συνολικών καλλιεργούμενων εκτάσεων. Η δε διεύρυνση της ΕΕ με τα υποψήφια προς ένταξη κράτη της Κεντρικής - Ανατολικής Ευρώπης που έχουν μεγάλο αγροτικό τομέα θα έχει επιπτώσεις κύρια στην ανταγωνιστικότητα γαλακτοκομικών προϊόντων και κρέατος της Ελλάδας. Διατίθενται πόροι σε δήθεν περιβαλλοντικά και παραδοσιακά προγράμματα εξασφαλίζοντας κάποια απασχόληση και κάποιο εισόδημα συγκρατώντας έτσι ένα μέρος αγροτών πριν βρεθούν απότομα μεγάλα τμήματα αγροτών στην εξαθλίωση και ερημωθούν ολόκληρες περιοχές. Ενίσχυση πάντως της παραγωγής σε μια σειρά από φυτικά και ζωικά προϊόντα που θα αξιοποιούν τις ευνοϊκές εδαφοκλιματολογικές συνθήκες της χώρας μας και θα καλύπτουν εγχώριες αλλά και εξαγωγικές ανάγκες, δεν εντάσσονται στο Γ' ΚΠΣ.

Στην Αλιεία κύριος προσανατολισμός είναι η μείωση του αλιευτικού στόλου με την απόσυρση των σκαφών, την πρόωρη συνταξιοδότηση. Κύρια στοχεύεται η μείωση των απασχολουμένων στην παράκτια αλιεία και ενίσχυση των ιχθυοκαλλιεργειών, όπου αναπτύσσονται μεγάλες επιχειρήσεις με εξαγωγικό προσανατολισμό.

5. ΒΕΛΤΙΩΣΗ ΠΟΙΟΤΗΤΑΣ ΖΩΗΣ 7,6%

Το πρόγραμμα αυτό αφορά την προστασία του περιβάλλοντος, τον πολιτισμό, την υγεία και την πρόνοια. Συνολικά για τους τομείς αυτούς θα δαπανηθούν 1325,59 δισ. δρχ.. Η ιδιωτική συμμετοχή ανέρχεται σε 4,9 δισ. δραχμές.

Υγεία - Πρόνοια

Στον τομέα Υγείας - Πρόνοιας κατανέμεται το 1% του Γ' ΚΠΣ και περίπου το 13,2% του Επιχειρησιακού Προγράμματος. Ο προϋπολογισμός του προγράμματος ανέρχεται σε 174,909 δισ. δρχ., εκ των οποίων τα 131,182 δισ. δρχ. αποτελούν κοινοτική χρηματοδότηση, ενώ τα 43,728 δισ.δρχ., την κρατική χρηματοδότηση.

Υγεία - Εργα του Γ' ΚΠΣ

1. ΑΤΤΙΚΗ Α' ΣΥΓΚΡΟΤΗΜΑ ΝΟΣΟΚΟΜΕΙΩΝ

α) ΠΓΝ ΛΑΪΚΟ

Ι. Αναδιαρρύθμιση - επέκταση κέντρου αιμοδοσίας προϋπολογισμού 270.000.000 δρχ.

ΙΙ. Εξοπλισμός Μονάδας Εντατικής Θεραπείας προϋπολογισμού 200.000.000 δρχ.

β) ΠΓΝ Γ. ΓΕΝΝΗΜΑΤΑΣ

Ι. Μαγνητικός Τομογράφος προϋπολογισμού 500.000.000 δρχ.

ΙΙ. Αξονικός Τομογράφος προϋπολογισμού 180.000.000 δρχ.

ΙΙΙ. Συγκρότημα Στεφανιογραφιών προϋπολογισμού 250.000.000 δρχ.

IV. Αναισθησιολογικά μηχανήματα (16) προϋπολογισμού 300.000.000 δρχ.

V. Μαστογράφος χειρουργείων προϋπολογισμού 80.000.000 δρχ.

VI. Εξοπλισμός χειρουργείων προϋπολογισμού 400.000.000 δρχ.

γ) ΠΓΝ Θ.Α. ΣΩΤΗΡΙΑ

Ι. Εξοπλισμός 2 χειρουργείων προϋπολογισμού 120.000.000 δρχ.

ΙΙ. Ξενοδοχειακός εξοπλισμός προϋπολογισμού 200.000.000 δρχ.

ΙΙΙ. Εξοπλισμός Μονάδων ΜΕΘ και ΕΜΦΡΑΓΜΑΤΩΝ προϋπολογισμού 150.000.000 δρχ.

Β' ΣΥΓΚΡΟΤΗΜΑ ΝΟΣΟΚΟΜΕΙΩΝ

α) ΠΓΝ ΕΥΑΓΓΕΛΙΣΜΟΣ

Ι. Αγγειογραφικό Συγκρότημα προϋπολογισμού 300.000.000 δρχ.

ΙΙ. Μαγνητικός Τομογράφος προϋπολογισμού 550.000.000 δρχ.

β) ΠΓΝ ΙΠΠΟΚΡΑΤΕΙΟ

Ι. Εξοπλισμός Κεντρικής Αποστείρωσης προϋπολογισμού 100.000.000 δρχ.

ΙΙ. Μηχανήματα αναισθησίας με Μόνιτορ αναισθησιολογικά προϋπολογισμού 100.000.000 δρχ.

ΙΙΙ. Εξοπλισμός ΜΕΘ προϋπολογισμού 271.000.000 δρχ.

γ) ΠΓΝ ΑΛΕΞΑΝΔΡΑΣ

Ι. Εξοπλισμός προώρων και νεογνών προϋπολογισμού 150.000.000 δρχ.

Γ' ΣΥΓΚΡΟΤΗΜΑ ΝΟΣΟΚΟΜΕΙΩΝ

α) ΠΓΝ ΚΑΤ

Ι. Επέκταση - Αναδιαρρύθμιση Χειρουργείων (Γ' Φάση) και εξοπλισμός προϋπολογισμού 2.800.000.000 δρχ.

Δ' ΣΥΓΚΡΟΤΗΜΑ ΝΟΣΟΚΟΜΕΙΩΝ

α) ΠΓΝ ΜΕΤΑΞΑ

Ι. Γ' ΚΑΜΕΡΑ (2) προϋπολογισμού 300.000.000 δρχ.

ΙΙ. Εξοπλισμός Μονάδας Αυξημένης Φροντίδας προϋπολογισμού 200.000.000 δρχ.

ΙΙΙ. Ξενοδοχειακός εξοπλισμός προϋπολογισμού 200.000.000 δρχ.

β) ΠΓΝ ΤΖΑΝΕΙΟ

Ι. Εξοπλισμός Νευροχειρουργικού τμήματος και χειρουργική ορθοπεδική τράπεζα προϋπολογισμού 100.000.000 δρχ.

γ) ΠΓΝ ΑΓΛΑΪΑ ΚΥΡΙΑΚΟΥ